第 1 页 共 1 0 页 第一章 会计电算化概述 第一讲 会计电算化简介 一、会计电算化与会计信息化 会计电算化是会计信息化的初级阶段,是会计信息化的基础工作

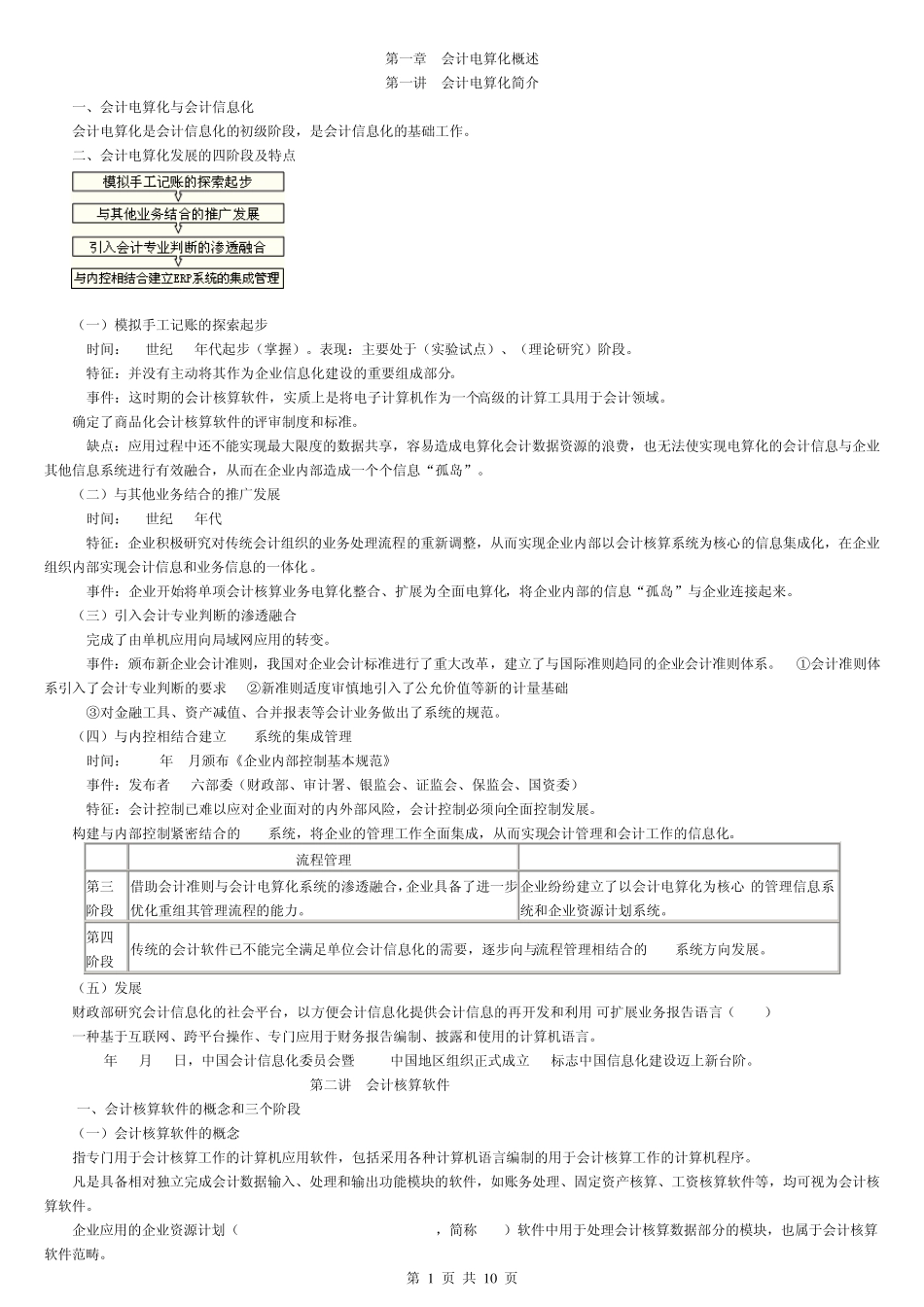

二、会计电算化发展的四阶段及特点 (一)模拟手工记账的探索起步 1

时间:20世纪 80年代起步(掌握)

表现:主要处于(实验试点)、(理论研究)阶段

特征:并没有主动将其作为企业信息化建设的重要组成部分

事件:这时期的会计核算软件,实质上是将电子计算机作为一个高级的计算工具用于会计领域

确定了商品化会计核算软件的评审制度和标准

缺点:应用过程中还不能实现最大限度的数据共享,容易造成电算化会计数据资源的浪费,也无法使实现电算化的会计信息与企业其他信息系统进行有效融合,从而在企业内部造成一个个信息“孤岛”

(二)与其他业务结合的推广发展 1

时间:20世纪 90年代 2

特征:企业积极研究对传统会计组织的业务处理流程的重新调整,从而实现企业内部以会计核算系统为核心的信息集成化,在企业组织内部实现会计信息和业务信息的一体化

事件:企业开始将单项会计核算业务电算化整合、扩展为全面电算化,将企业内部的信息“孤岛”与企业连接起来

(三)引入会计专业判断的渗透融合 1

完成了由单机应用向局域网应用的转变

事件:颁布新企业会计准则,我国对企业会计标准进行了重大改革,建立了与国际准则趋同的企业会计准则体系

①会计准则体系引入了会计专业判断的要求 ②新准则适度审慎地引入了公允价值等新的计量基础 ③对金融工具、资产减值、合并报表等会计业务做出了系统的规范

(四)与内控相结合建立 ERP系统的集成管理 1

时间:2008年 6月颁布《企业内部控制基本规范》 2

事件:发布者---六部委(财政部、审计署、银监会、证监会、保监会、国资委) 3

特征:会计控制已难以应对企业面对的内外部风险,会计控制必