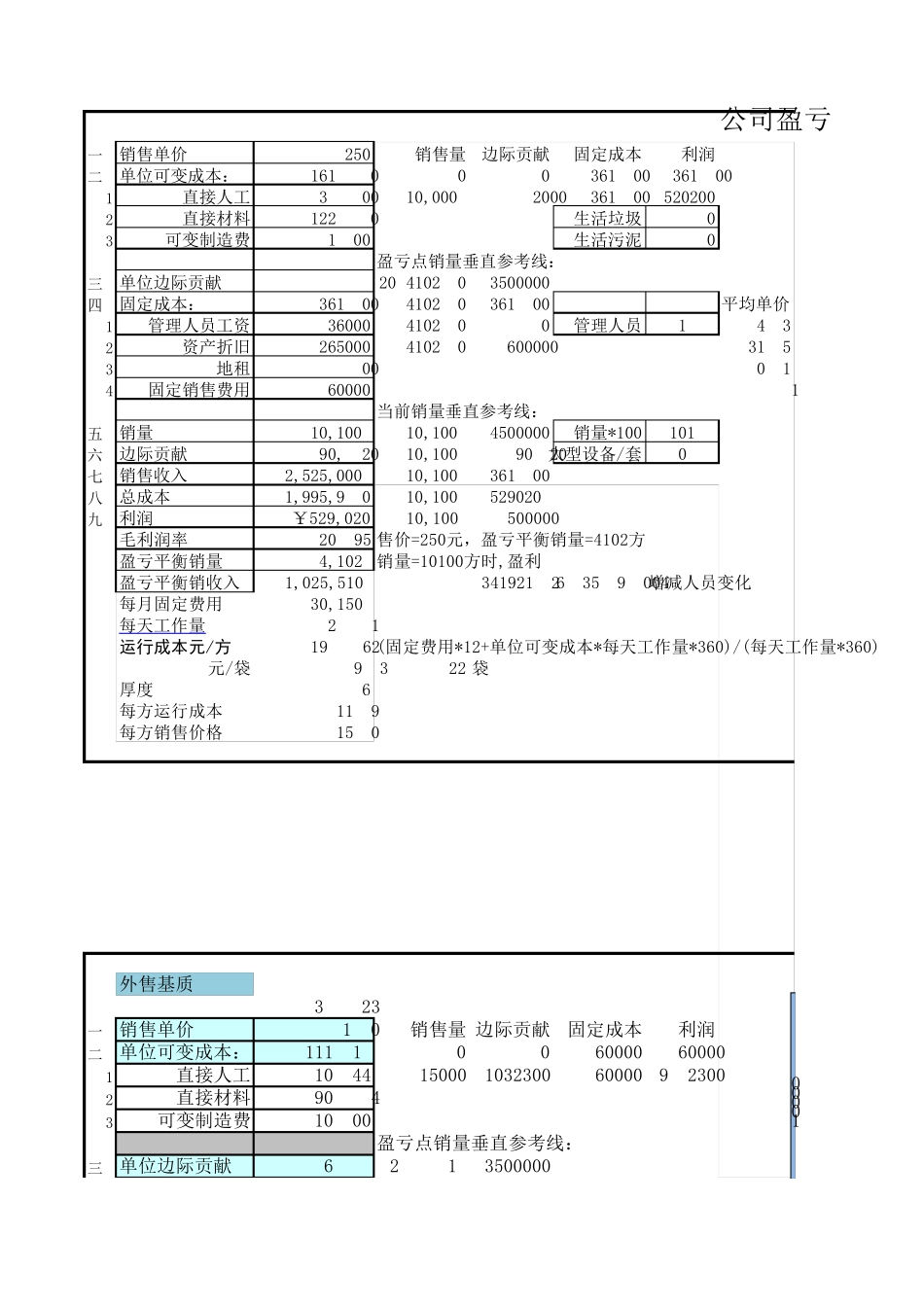

一销售单价250销售量边际贡献固定成本利润二单位可变成本:161

8000361800 -3618001直接人工38

0010,000 882000361800 5202002直接材料122

80生活垃圾03可变制造费1

00生活污泥0盈亏点销量垂直参考线:三单位边际贡献88

20 4102

03500000四固定成本:3618004102

0361800平均单价1管理人员工资360004102

00管理人员14

3 2资产折旧2650004102

0-60000031

5 3地租8000

1 4固定销售费用600007

1 当前销量垂直参考线:五销量10,100 10,100 4500000销量*100101六边际贡献890,820 10,100 890820大型设备/套0七销售收入2,525,000 10,100 361800八总成本1,995,980 10,100 529020九利润¥529,02010,100 -500000毛利润率20

95%售价=250元,盈亏平衡销量=4102方盈亏平衡销量4,102 销量=10100方时,盈利盈亏平衡销收入1,025,510 341921

2683589

004增减人员变化每月固定费用30,150 每天工作量28

1 运行成本元/方197

62 (固定费用*12+单位可变成本*每天工作量*360)/(每天工作量*360)元/袋8

983 22 袋厚度6 cm每方运行成本11

9每方销售价格15

0 外售基质38

23%一销售单价180销售量 边际贡献固定成本利润二单位可变成本:111

180060000-600001直接人工10

44150001032300600009723002直接材料90

743可变制造费10

00盈亏点销量垂直参考线:三单位边际贡献68

82 871

83500000公司盈亏x 10000 四固定成本: