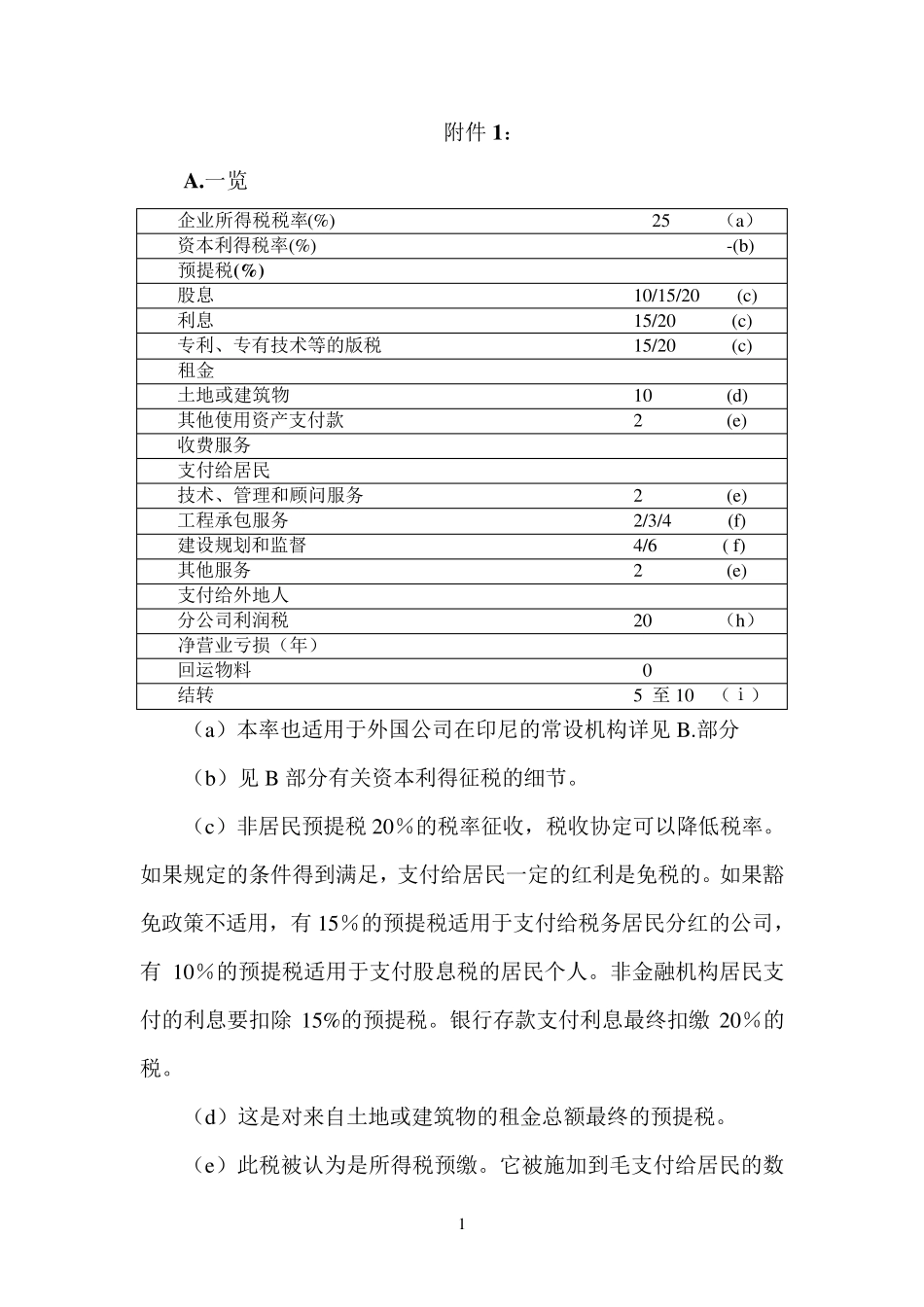

1 附件1: A

一览 企业所得税税率(%) 25 (a) 资本利得税率(%) -(b) 预提税(%) 股息 10/15/20 (c) 利息 15/20 (c) 专利、专有技术等的版税 15/20 (c) 租金 土地或建筑物 10 (d) 其他使用资产支付款 2 (e) 收费服务 支付给居民 技术、管理和顾问服务 2 (e) 工程承包服务 2/3/4 (f) 建设规划和监督 4/6 ( f) 其他服务 2 (e) 支付给外地人 分公司利润税 20 (h ) 净营业亏损(年) 回运物料 0 结转 5 至10 (ⅰ) (a)本率也适用于外国公司在印尼的常设机构详见 B

部分 (b)见 B 部分有关资本利得征税的细节

(c)非居民预提税20%的税率征收,税收协定可以降低税率

如果规定的条件得到满足,支付给居民一定的红利是免税的

如果豁免政策不适用,有15%的预提税适用于支付给税务居民分红的公司,有10%的预提税适用于支付股息税的居民个人

非金融机构居民支付的利息要扣除 15%的预提税

银行存款支付利息最终扣缴 20%的税

(d)这是对来自土地或建筑物的租金总额最终的预提税

(e)此税被认为是所得税预缴

它被施加到毛支付给居民的数 2 量

正常的预提税100%的增长率征收纳税人符合本预提税不具备一个税号

(f)该税被认为是终税

适用税率取决于提供服务的类型和建筑公司的“资质”的

由主管部门对于建筑公司的业务规模出具资格(即小型,中型或大型)

(g),这是支付给非居民总额终税

该预提税税率对某些类型的收入,可根据双下降税收协定

(h)这是常设机构净税后利润的最终税率

税率可能在双重征税条约下减少

不管收入是否已汇出该税依旧适用

如果利润再投资于印尼那么减免税政策就可以申请

(i)发生与某些企业或纳税人的损失,或某些领域的损失其结转可长达 10 年(见 B)