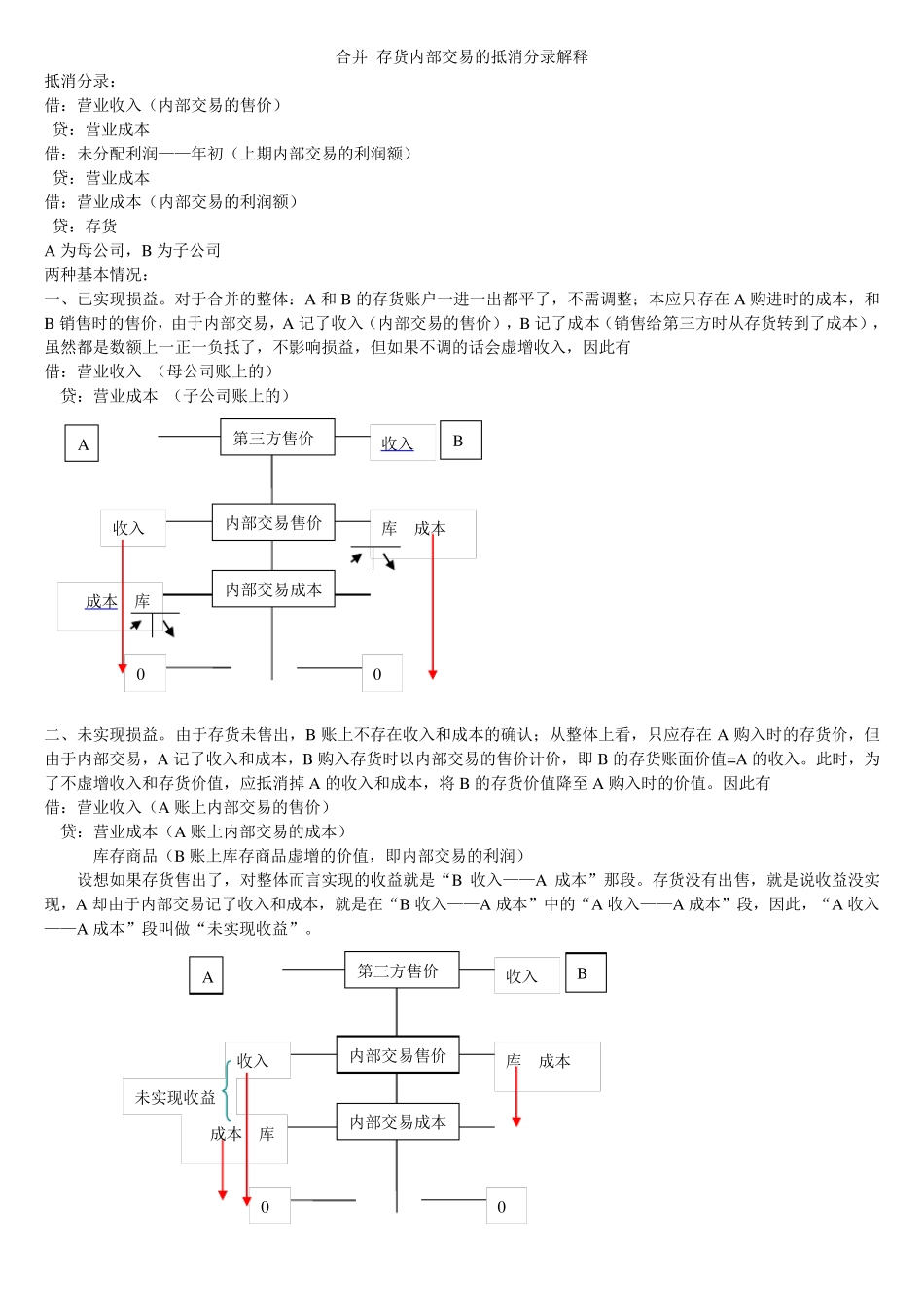

合并 存货内部交易的抵消分录解释 抵消分录: 借:营业收入(内部交易的售价) 贷:营业成本 借:未分配利润——年初(上期内部交易的利润额) 贷:营业成本 借:营业成本(内部交易的利润额) 贷:存货 A 为母公司,B 为子公司 两种基本情况: 一、已实现损益

对于合并的整体:A 和 B 的存货账户一进一出都平了,不需调整;本应只存在 A 购进时的成本,和B 销售时的售价,由于内部交易,A 记了收入(内部交易的售价),B 记了成本(销售给第三方时从存货转到了成本),虽然都是数额上一正一负抵了,不影响损益,但如果不调的话会虚增收入,因此有 借:营业收入 (母公司账上的) 贷:营业成本 (子公司账上的) 二、未实现损益

由于存货未售出,B 账上不存在收入和成本的确认;从整体上看,只应存在 A 购入时的存货价,但由于内部交易,A 记了收入和成本,B 购入存货时以内部交易的售价计价,即 B 的存货账面价值=A 的收入

此时,为了不虚增收入和存货价值,应抵消掉 A 的收入和成本,将 B 的存货价值降至 A 购入时的价值

因此有 借:营业收入(A 账上内部交易的售价) 贷:营业成本(A 账上内部交易的成本) 库存商品(B 账上库存商品虚增的价值,即内部交易的利润) 设想如果存货售出了,对整体而言实现的收益就是“B 收入——A 成本”那段

存货没有出售,就是说收益没实现,A 却由于内部交易记了收入和成本,就是在“B 收入——A 成本”中的“A 收入——A 成本”段,因此,“A 收入——A 成本”段叫做“未实现收益”

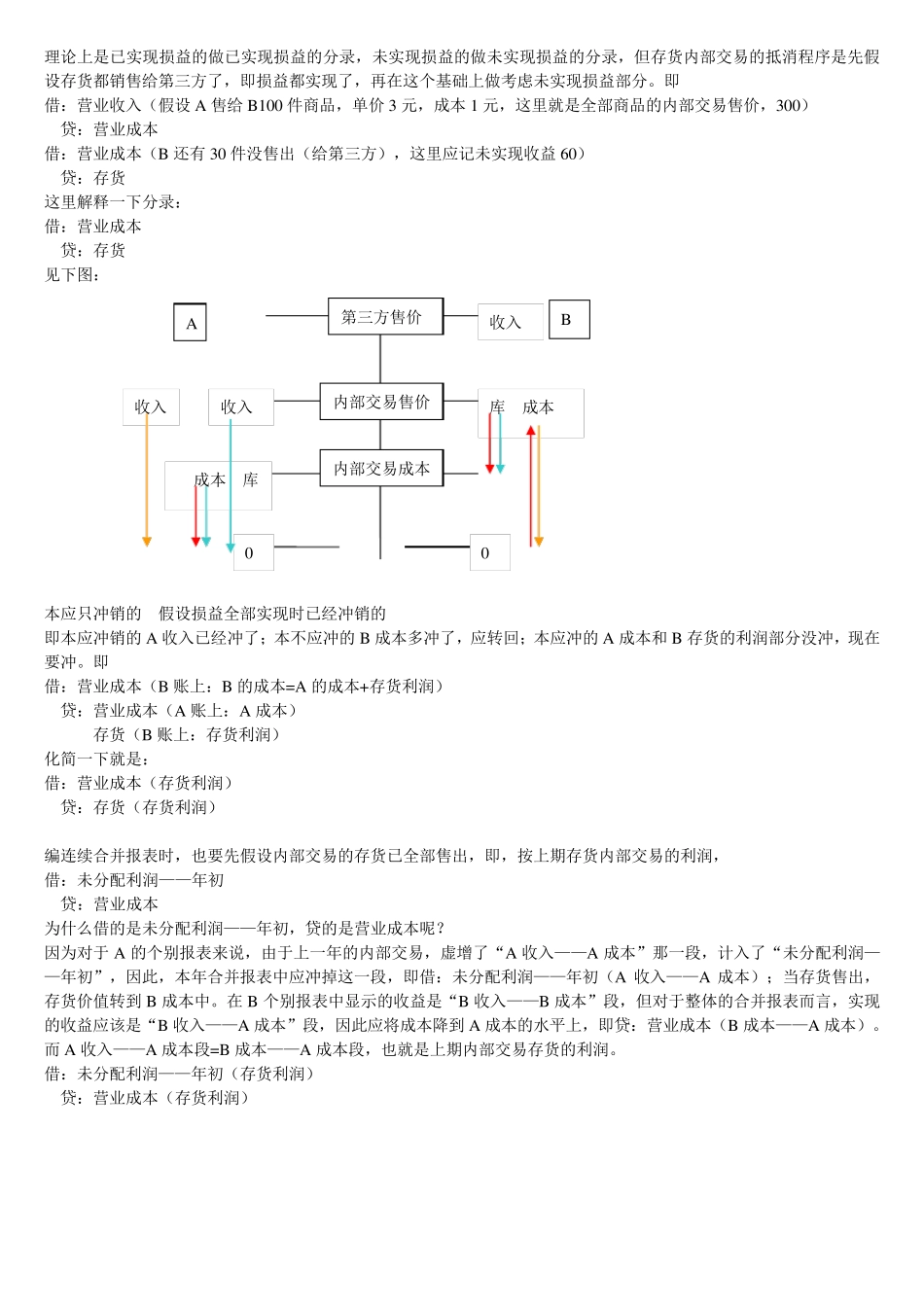

0 0 成本 库 收入 收入 库 成本 第三方售价 内部交易售价 内部交易成本 A B 未实现收益 0 0 成本 库 收入 收入 库 成本 第三方售价 内部交易售价 内部交易成本 A B 理论上是已实现损益的做已实现损益的分录,未实现损益的做未实现损益的分录,但存货内部交易的抵