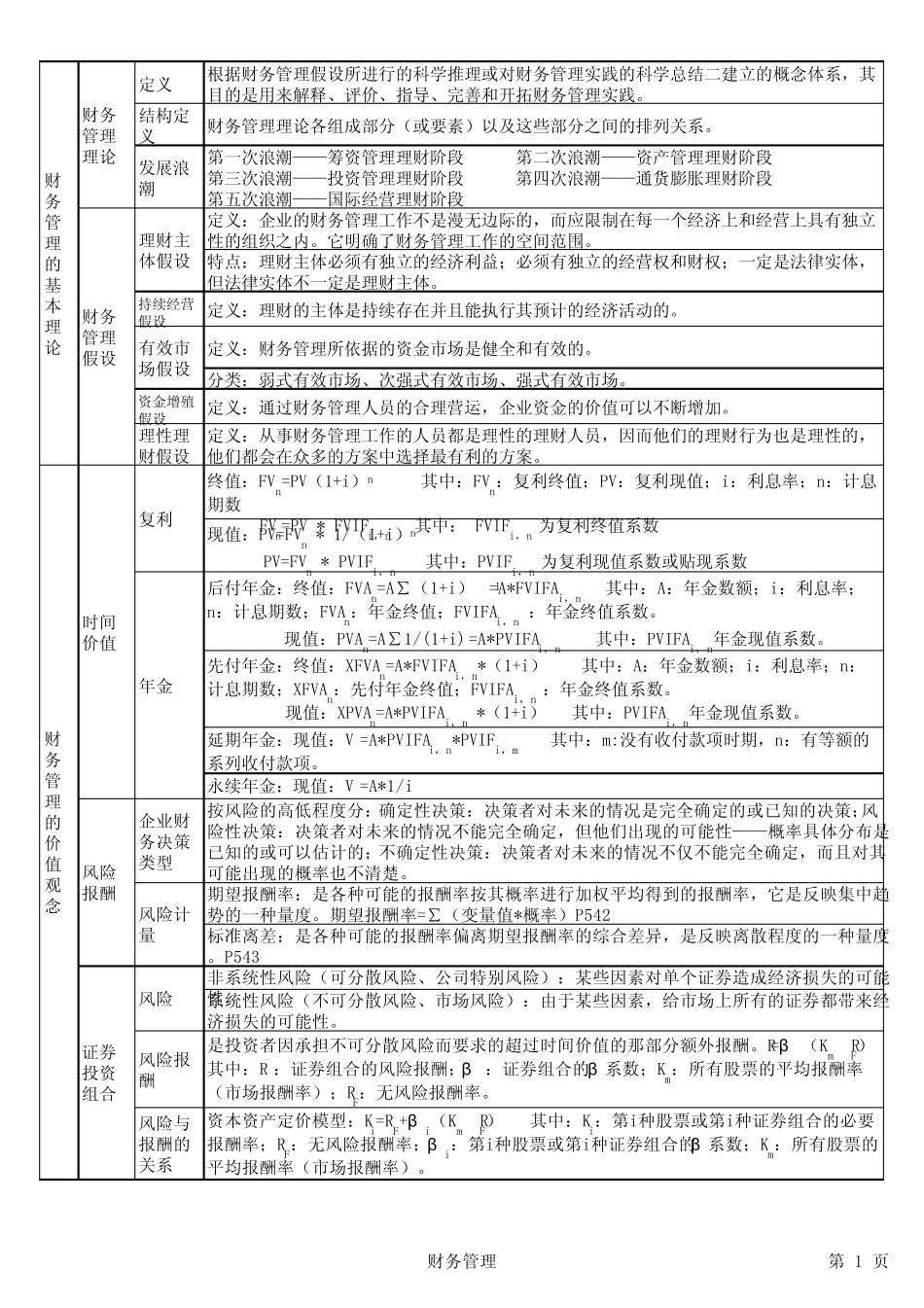

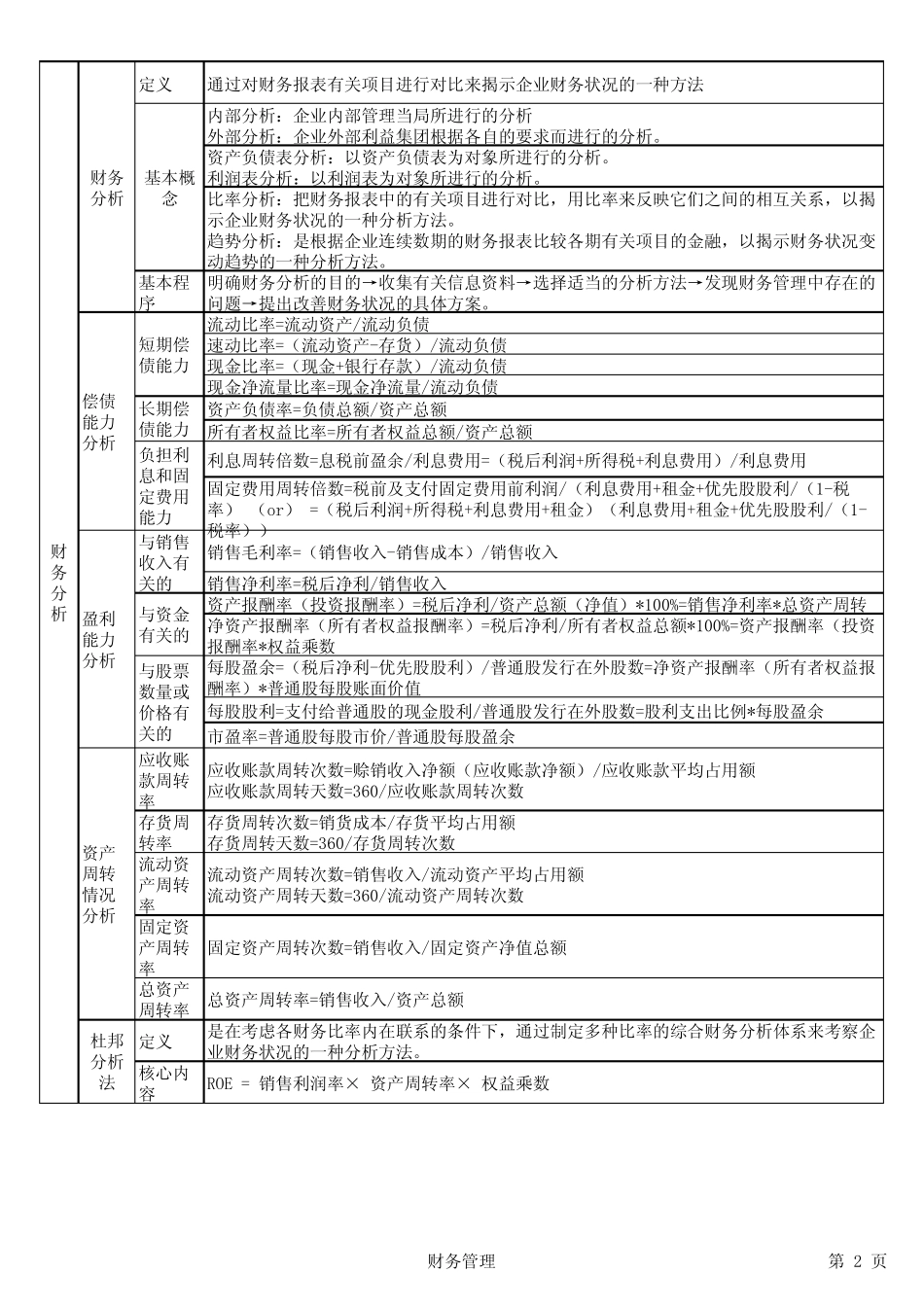

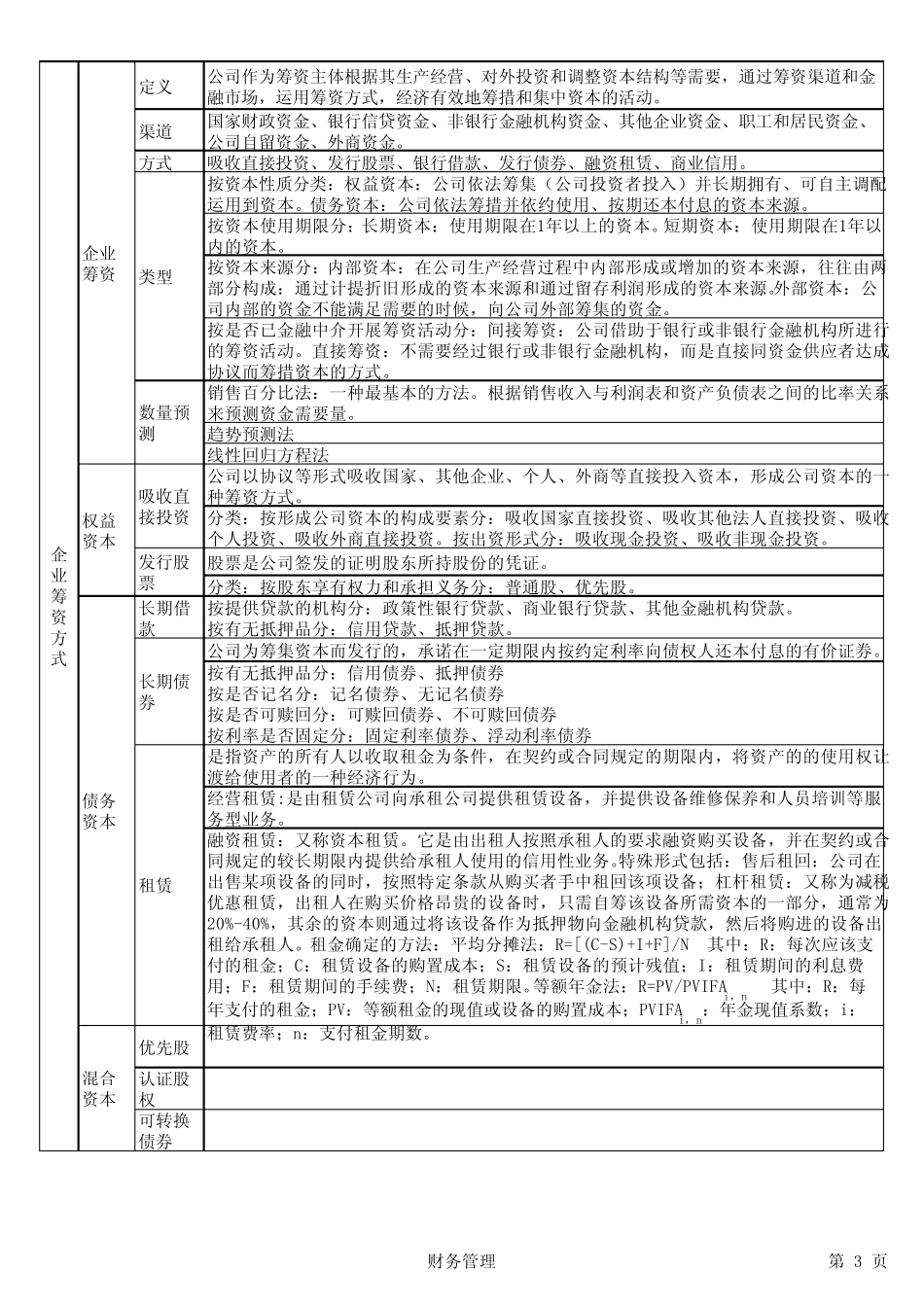

定义根据财务管理假设所进行的科学推理或对财务管理实践的科学总结二建立的概念体系,其目的是用来解释、评价、指导、完善和开拓财务管理实践

结构定义财务管理理论各组成部分(或要素)以及这些部分之间的排列关系

发展浪潮第一次浪潮——筹资管理理财阶段 第二次浪潮——资产管理理财阶段第三次浪潮——投资管理理财阶段 第四次浪潮——通货膨胀理财阶段第五次浪潮——国际经营理财阶段定义:企业的财务管理工作不是漫无边际的,而应限制在每一个经济上和经营上具有独立性的组织之内

它明确了财务管理工作的空间范围

特点:理财主体必须有独立的经济利益;必须有独立的经营权和财权;一定是法律实体,但法律实体不一定是理财主体

持续经营假设定义:理财的主体是持续存在并且能执行其预计的经济活动的

定义:财务管理所依据的资金市场是健全和有效的

分类:弱式有效市场、次强式有效市场、强式有效市场

资金增殖假设定义:通过 财务管理人 员 的合 理营运 ,企业资金的价值 可 以不断 增加

理性理财假设定义:从 事 财务管理工作的人 员 都 是理性的理财人 员 ,因 而他 们 的理财行为 也 是理性的,他 们 都 会 在众 多 的方 案 中 选 择 最 有利的方 案

终 值 :FVn=PV(1+i)n 其中 :FVn:复 利终 值 ;PV:复 利现 值 ;i:利息 率 ;n:计息期 数 FVn=PV * FVIFi,n 其中 : FVIFi,n 为 复 利终 值 系数现 值 :PV=FVn * 1/(1+i)n PV=FVn * PVIFi,n 其中 :PVIFi,n 为 复 利现 值 系数 或贴 现 系数后 付 年 金:终 值 :FVAn=A∑ (1+i)t-1=A*FVIFAi,n 其中 :A:年 金数 额 ;i:利息 率 ;n:计息 期 数 ;FVAn:年 金终 值 ;FVIFAi,n :年 金终 值 系数