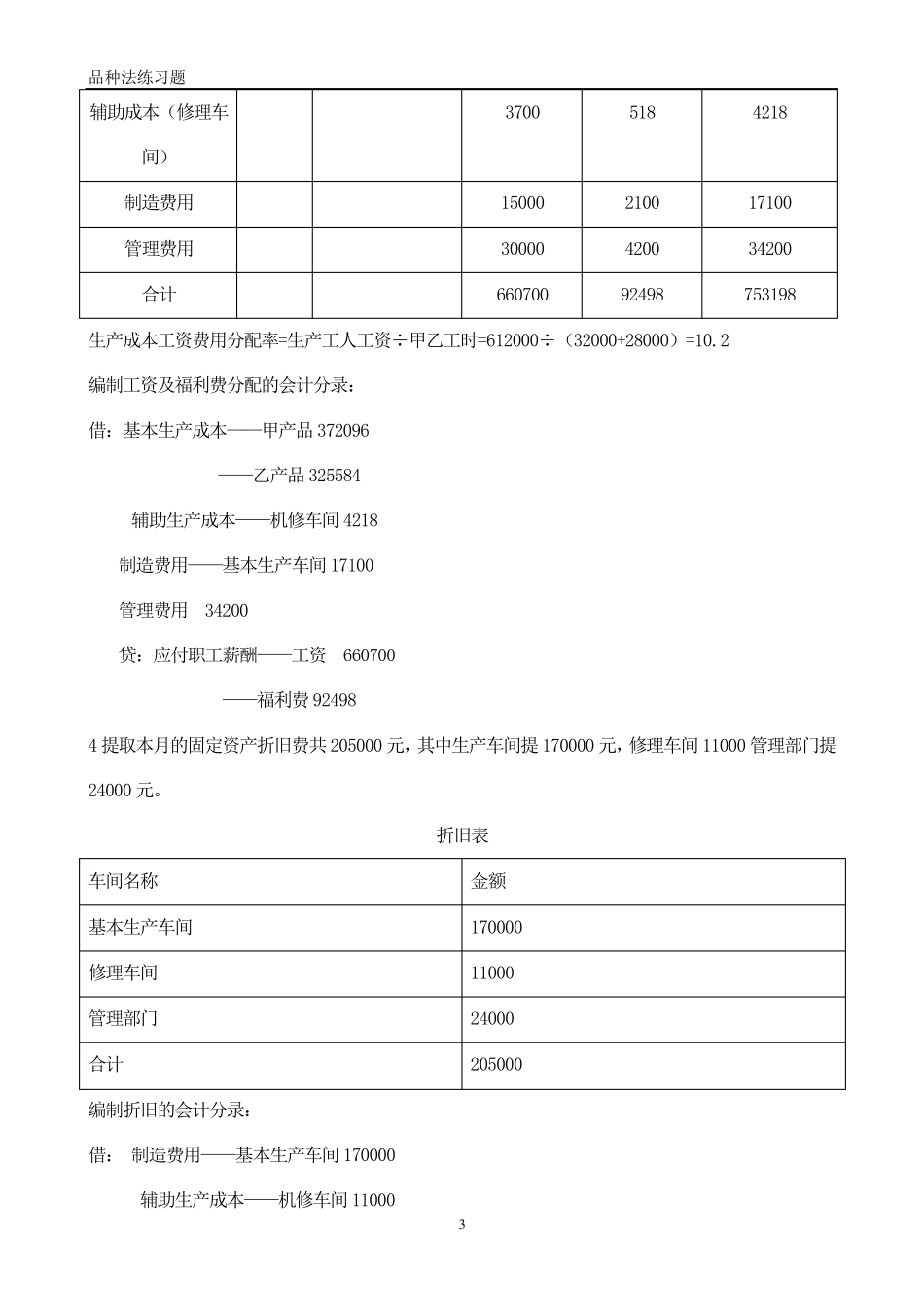

品种法练习题 1 一、品种法练习题: 1. 某工厂 7 月甲产品投产 620 件,完工 600 件;乙产品投产 800 件,完工 720 件

甲、乙产品均系投产时一次投料,月末在产品完工程度为 50%,月末在产品成本按约当产量比例法计算

月初在产品资料如下表 甲产品月末在产品的数量=甲产品月初+甲产品本月投入-甲完成产量=80+620-600=100 件 乙产品月末在产品的数量=乙产品月初+乙产品本月投入-乙完成产量=100+800-720=180 件 数量(件) 直接材料 直接人工 制造费用 甲产品 80 20000 10000 10000 乙产品 100 35000 15000 8000 2. 本月两种产品共同领用 A 材料 94500 元,按定额比例分配,甲产品A 材料消耗定额 50 公斤,乙产品A 材料消耗定额 40 公斤;甲产品直接领用 B 材料 85000 元,乙产品直接领用 B 材料 65000元;为生产甲、乙产品车间管理耗用 C 材料 20000 元;修理车间(辅助生产车间)领用 C 材料 5800元;厂级管理部门耗用 D 材料 15000 元

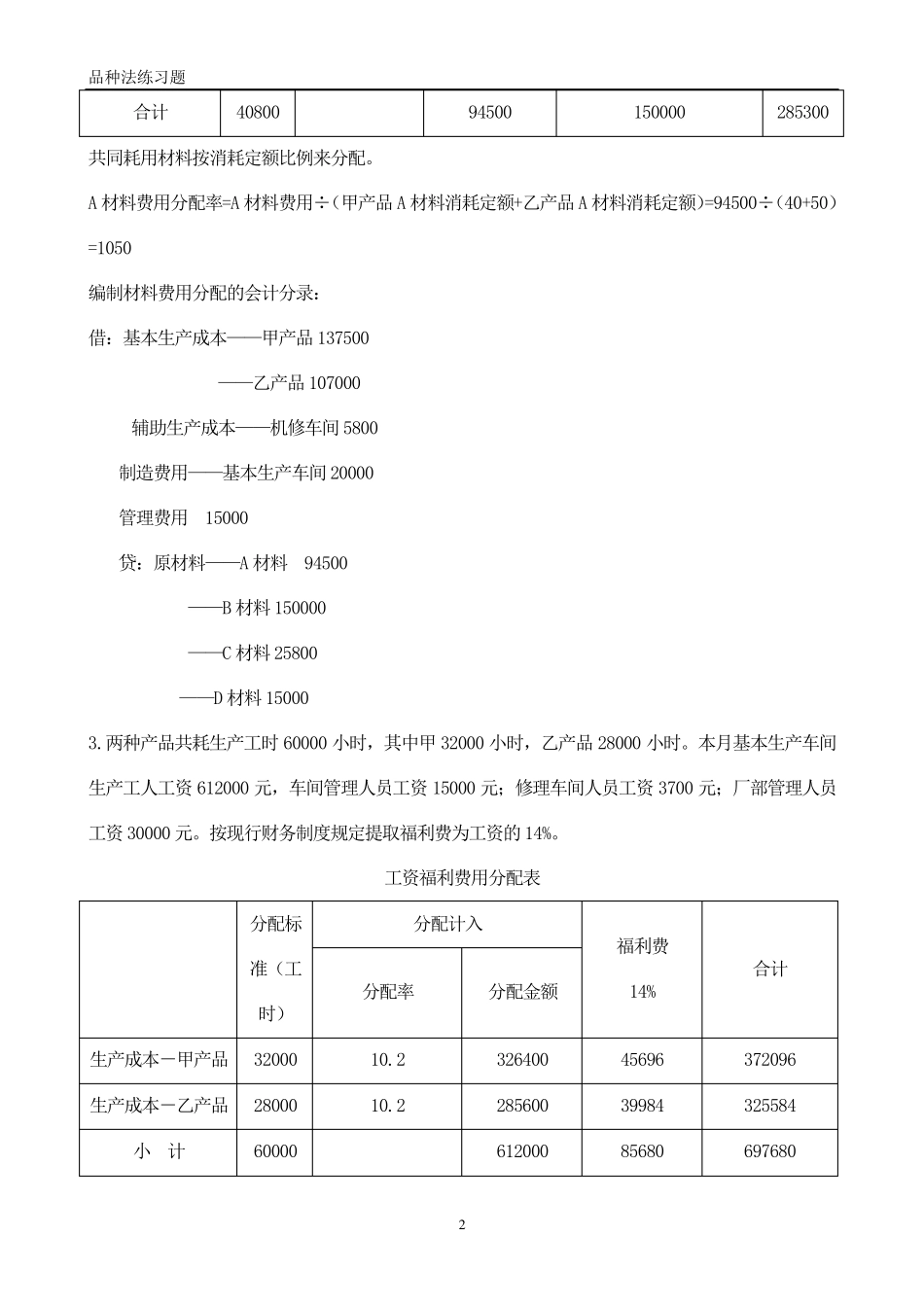

材料费用分配表 应借账户 直接计入 A 材料 B 材料 合计 定额耗用(kg) 分配率 分配金额 生产成本-甲 50 1050 52500 85000 137500 生产成本-乙 40 1050 42000 65000 107000 小 计 90 94500 150000 244500 制造费用 C 材料 20000 20000 管理费用 D 材料 15000 15000 辅助成本(修理车间)C 材料 5800 5800 品种法练习题 2 合计 40800 94500 150000 285300 共同耗用材料按消耗定额比例来分配

A 材料费用分配率=A 材料费用÷(甲产品A 材料消耗定额+乙产品A 材料消耗定额)