1 《品种法模拟实训》参考答案 一、实训目的 《品种法模拟实训》是《成本管理会计》的课内实训,是重要的综合性实验,是成本核算由理论到实践的必要模拟操作过程

通过本实训,使学生比较系统地练习工业企业成本核算的基本程序和具体方法,加强对成本核算基本理论的理解、基本方法的运用和基本技能的训练,达到理论教学和会计实务的统一,提高会计专业学生的实际操作能力,为将来从事成本核算及成本分析工作打下坚实的基础

二、实训要求 1

填制各种要素费用的分配表

要求运用要素费用分配的基本公式,确定每种费用的分配对象和分配标准,计算出各个受益对象应承担的要素费用

根据提供的资料开设总分类账户和明细分类账户

要求按规定开设并过入期初余额,并保证期初的账户记录相互勾稽、账账相符

根据填制的费用分配表和提供的实训资料,编制记账凭证

要求运用复式记账方法,按会计核算规范的要求进行操作,将编制的会计分录在记账凭证中列示,保证编制的记账凭证内容完整、数字准确、操作合规

登记生产成本明细账和其他各种相关的明细分类账

要求依据编制的记账凭证及所附的原始凭证进行登记,并按规定结出余额

保证记账规范、内容完整、数字准确、账面清晰

运用生产成本明细账资料计算完工产品成本

运用在产品成本确定的方法确认期末在产品成本,计算本期完工产品的总成本和单位成本

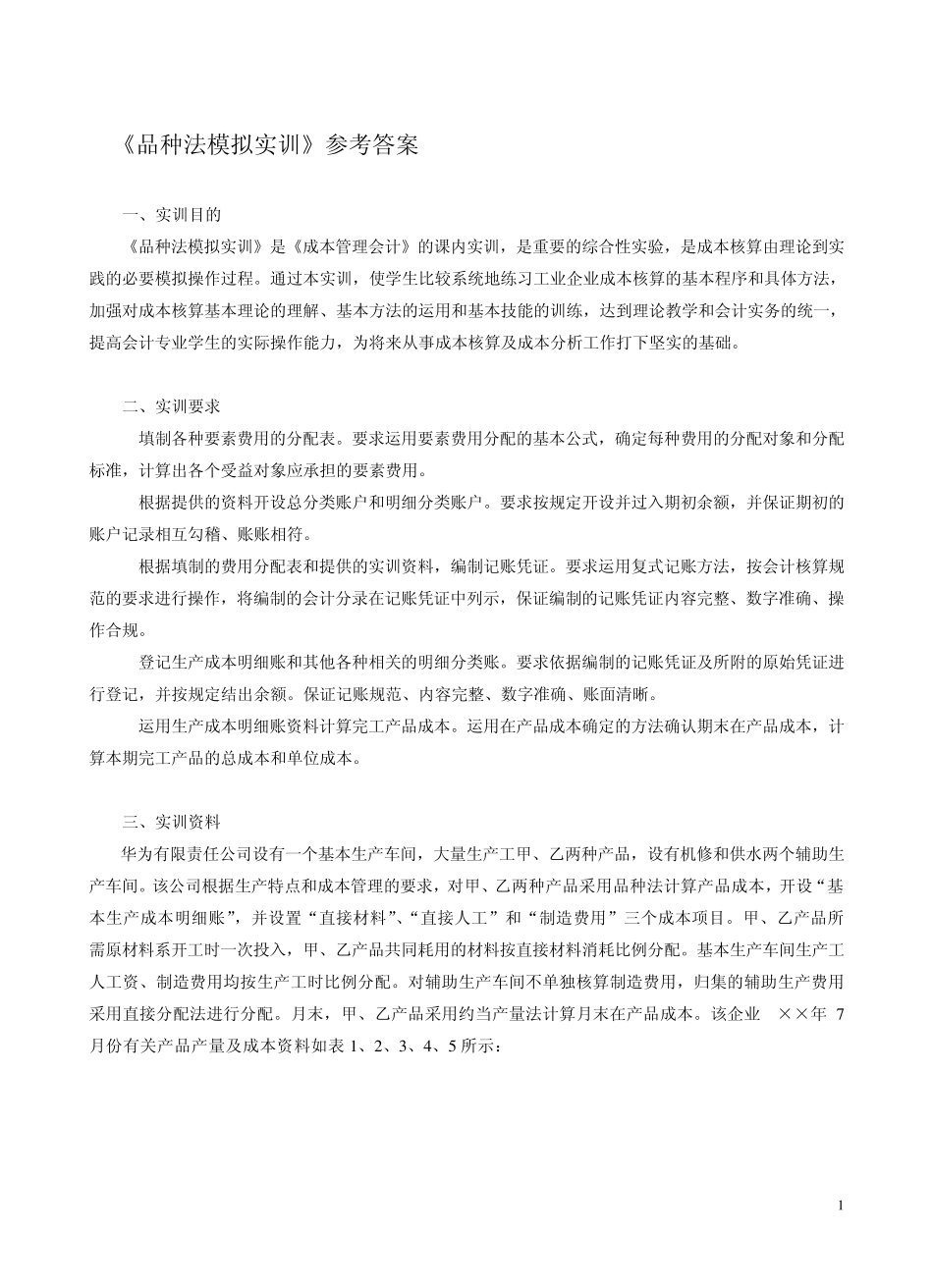

三、实训资料 华为有限责任公司设有一个基本生产车间,大量生产工甲、乙两种产品,设有机修和供水两个辅助生产车间

该公司根据生产特点和成本管理的要求,对甲、乙两种产品采用品种法计算产品成本,开设“基本生产成本明细账”,并设置“直接材料”、“直接人工”和“制造费用”三个成本项目

甲、乙产品所需原材料系开工时一次投入,甲、乙产品共同耗用的材料按直接材料消耗比例分配

基本生产车间生产工人工资、制造费用均按生产工时比例分配

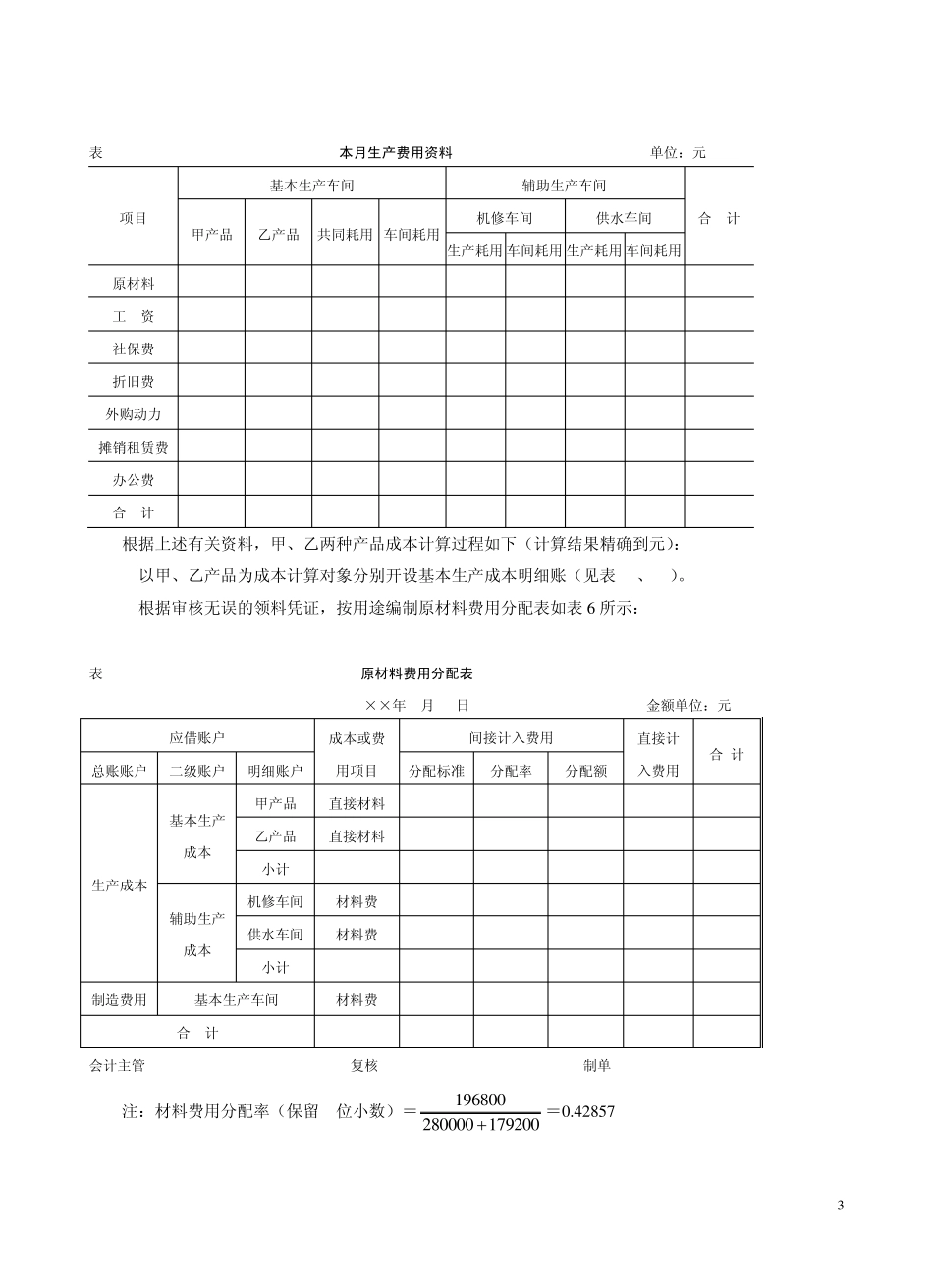

对辅助生产车间不单独核算制造费用,归