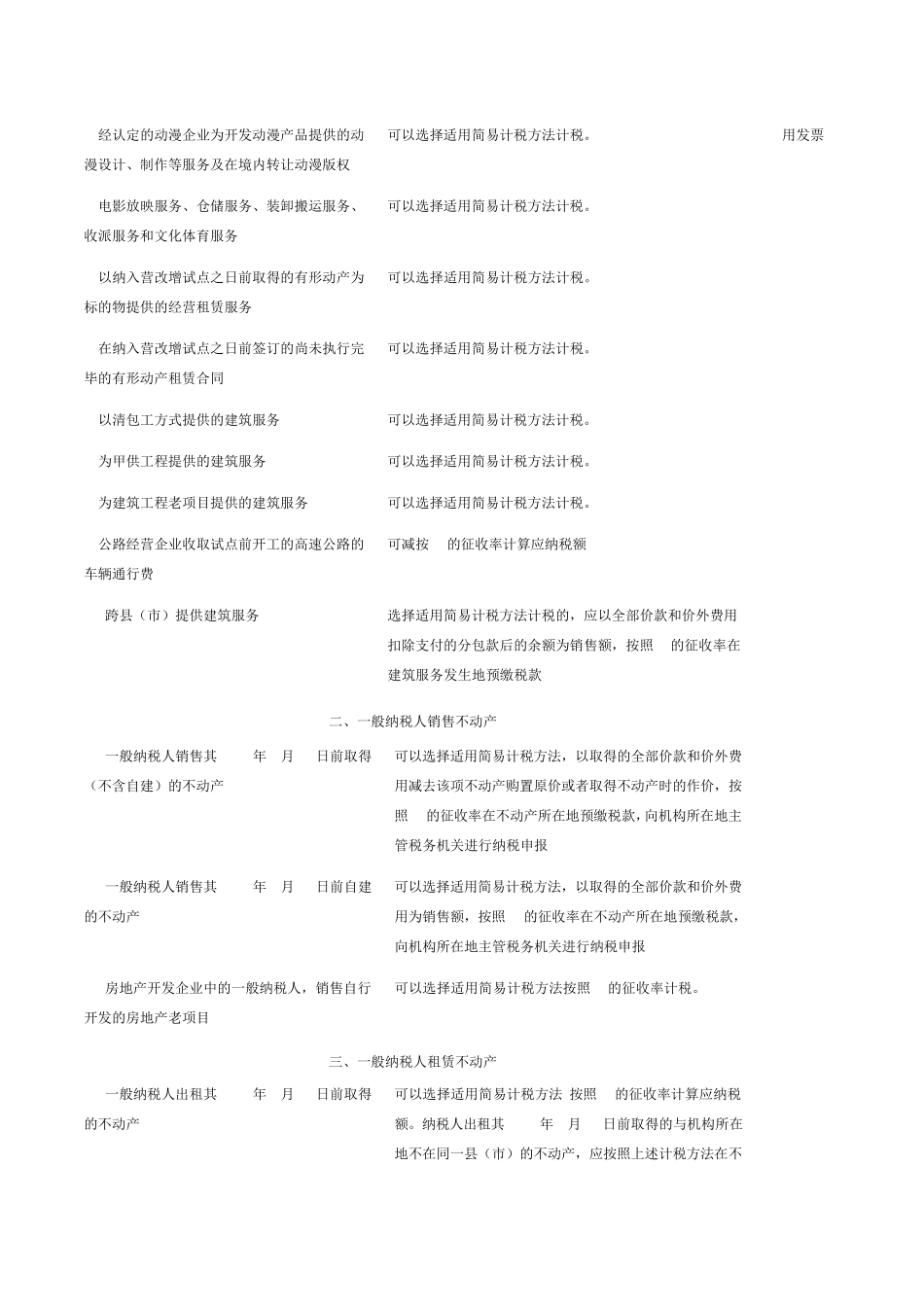

哪些项目适用简易计税方法

这三张表一查就知道了

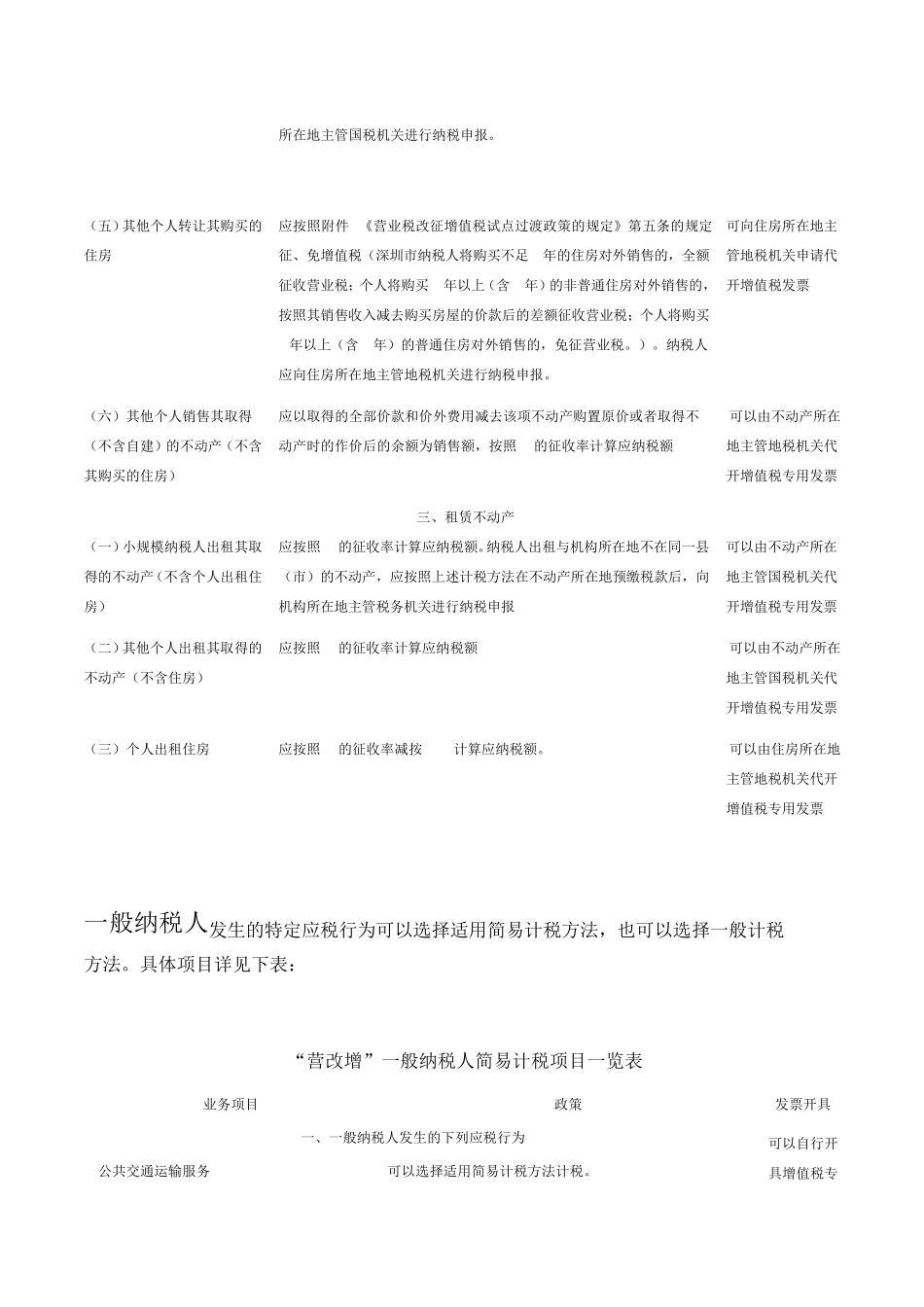

全面推开营改增试点之后,适用增值税简易计税征收率的项目有哪些,可否开具增值税专用发票

小规模纳税人一律采用简易计税方法计税

其中征收率和征收方式较为特殊的业务有以下几种: “营改增”小规模纳税人简易计税项目一览表 业务项目 政策 发票开具 一、跨县(市)提供建筑服务 跨县(市)提供建筑服务 应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照 3%的征收率计算应纳税额

纳税人应按照上述计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报

可向建筑服务发生地主管国税机关申请代开增值税专用发票 二、销售不动产 (一)小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产) 应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照 5%的征收率计算应纳税额

纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报

可向不动产所在地主管地税机关申请代开增值税发票 (二)小规模纳税人销售其自建的不动产 应以取得的全部价款和价外费用为销售额,按照 5%的征收率计算应纳税额

纳税人应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报

可向不动产所在地主管地税机关申请代开增值税发票 (三)房地产开发企业中的小规模纳税人 销售自行开发的房地产项目,按照 5%的征收率计税

可向机构所在地主管国税机关申请代开增值税专用发票 (四)个体工商户销售购买的住房 应按照附件 3《营业税改征增值税试点过渡政策的规定》第五条的规定征、免增值税(深圳市纳税人将购买不足 2年的住房对外销售的,全额征收营业税;个人将购买 2年以上(含 2年)的非普通住房对外销售的,按照其销售收入减去购买房