案例分析题举例: 1、美国次贷危机 当美国经济在2000 年互联网泡沫破裂和2001 年“9·11”事件的双重打击下呈现衰退危险时,美国政府为挽救经济采取低利率和减税等一系列措施

这些措施使大量资金涌入沉寂 10 年的房地产市场

随着资金的不断涌入,房地产价格一路攀升

不少投资人通过贷款购买第二套甚至第三套房产,同时大批没有偿还能力的贷款者和有不良还款记录者也向银行申请次级按揭贷款以购买房产

房价的高涨使银行对发放贷款进行了一系列的“创新”

“创新”包括:购房无须提供首付,可从银行获得全部资金;贷款的前几年只偿还利息,不用偿还本金;对借款人不做信用审核;利率浮动

当银行手中持有大量未来可能违约 的按揭贷款时,银行则 将 这些不良按揭贷款打包出 售 ,再 由 华 尔 街 投行将 其 证 券 化 ,包括设 计 成 诱 人的金融 衍 生 品 出 售 给 全球 投资者

然 而 从2006 年年底 开 始 ,由 于 美国房产价格下跌 ,很 多 借款人无力偿还债 务 ,致 使次贷危机 爆 发

试分析美国次贷危机的成因

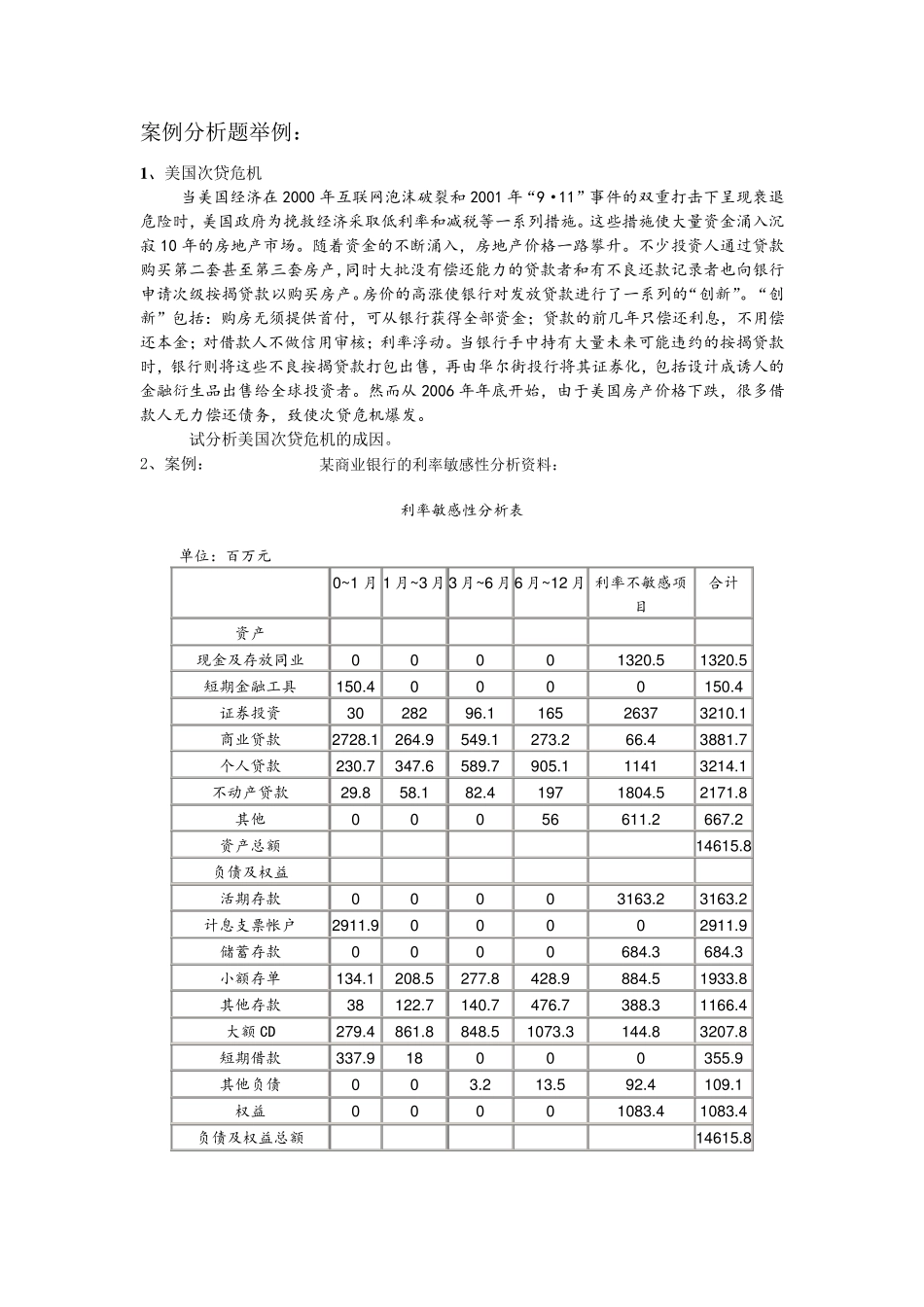

2、案例: 某商业银行的利率敏感性分析资料: 利率敏 感 性 分 析 表 单 位 :百 万 元 0~1 月 1 月 ~3 月 3 月 ~6 月 6 月 ~12 月 利率不敏 感 项目 合 计 资产 现金及 存 放同业 0 0 0 0 1320

5 1320

5 短 期 金融 工 具 150

4 0 0 0 0 150

4 证 券 投资 30 282 96

1 165 2637 3210

1 商 业 贷款 2728

4 3881

7 个 人贷款 230

1 1141 3214

1 不动产贷款 29

4 197 1804

5 2171

8 其 他 0 0 0 56 61