精品文档---下载后可任意编辑——基于 M 公司与 GFC 公司的案例分析[作者]黄世忠国外的经验数据表明,全世界有 75% 以上的收购兼并最后都是以失败告终的

有四个方面的原因:第一,1968 年,美国教授理插·鲍尔提出“自傲假说”,认为很多收购兼并原来是没有必要进行 的,主要是管理当局急于把企业做大以满足自己的虚荣心

第二,并购之所以失败,是由于在评估过程中价值估值失实

第三,没有做好财务分析,尤其没有做好尽 职调查

第四,并购之后没有做好整合,无法发挥协同效应

我今日主要谈在收购过程中如何进行财务分析以及采纳的框架

这个框架基于一个发生在美国的真实的案例

基本的情况如下:2024 年底,有两家公司:M 公司和 GFC 公司

M 公司有雇员 6

1 万人,GFC 公司有雇员103

在我国,只有中石化和中国电网公司雇用的人数超过 100 万人

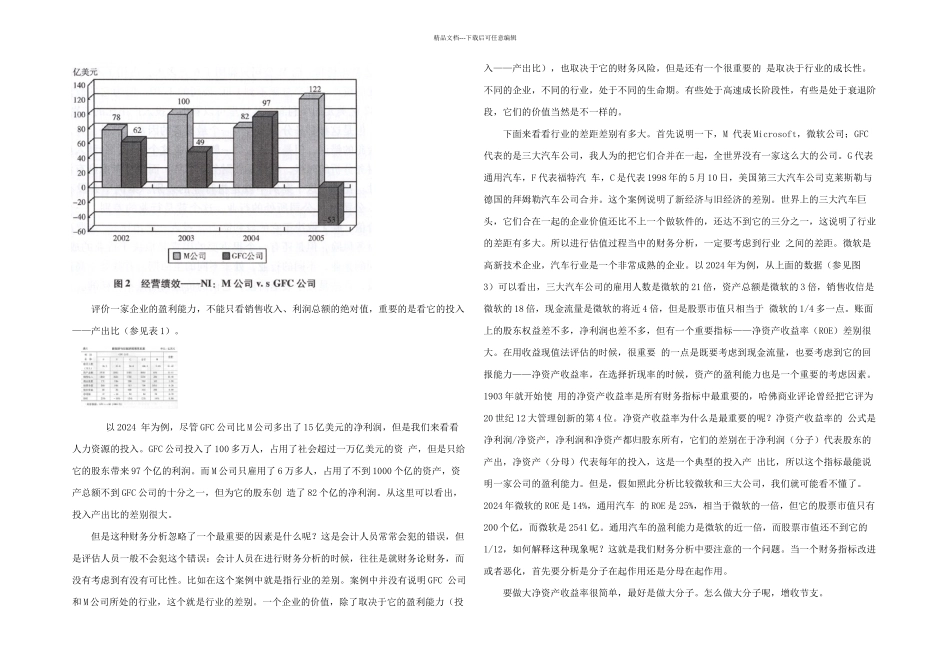

从资产总额来看,截止 2024 年底,GFC 公司的资产总额高达 1

02 万亿美元,相当于 8 万多个亿的人民币,而 M公司有多少呢,它只有 943 亿美元

我国国有资产存量不算土地,不算自然资源,有多少呢

目前大概不到 13 万个亿

我国居民储蓄存款也就 15 万个亿,说明 GFC 公司的资产总额相当的 大

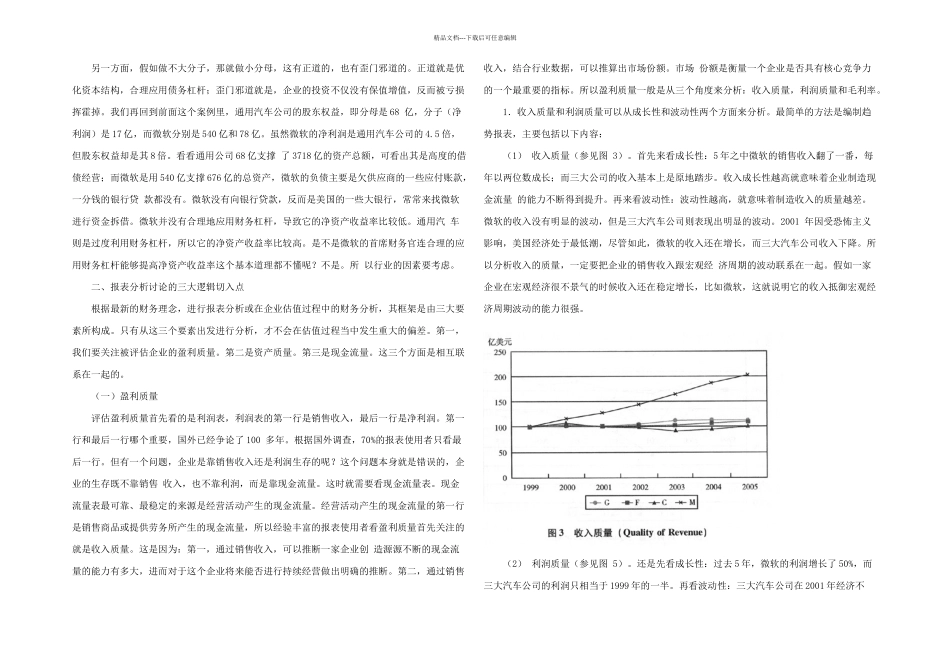

一、注重行业的差别从销售收入来看,一个是 5000 多亿美元,一个不到 400 亿美元,这个差距相当大

还有一个很重要,在估值过程中备受关注的现金流量(cash flow),经营活动产生的现金流量,2024 年 M 公司是 166 个亿,而 GFC 公司是 434 个亿

从雇用人数、资产总额、销售收入以及经营活动产生的现金 流量来看,GFC 公司比 M 公司要大十几、二十倍

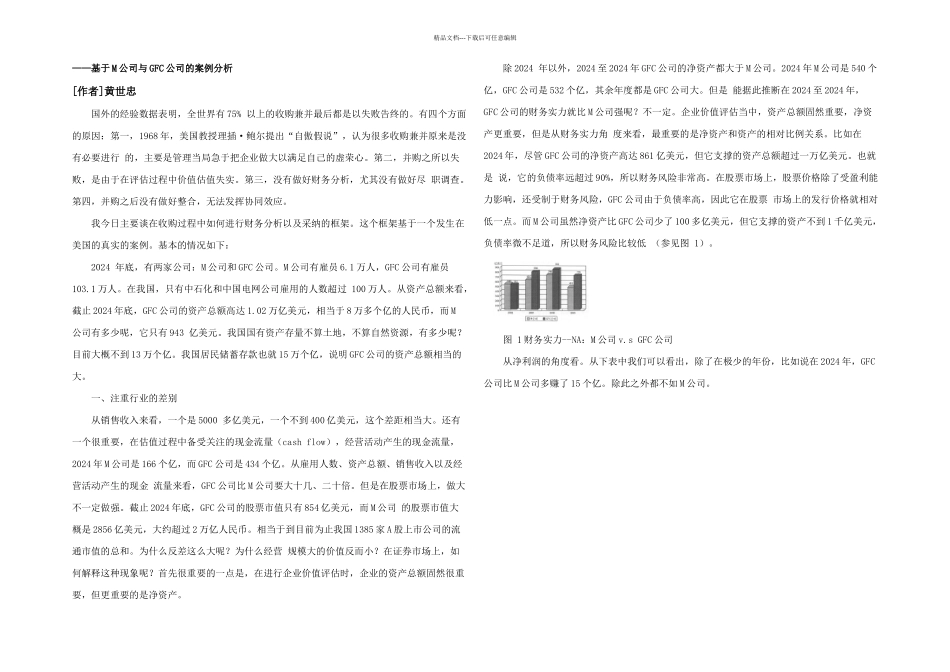

但是在股票市场上,做大不一定做强

截止 2024 年底,GFC 公司的股票市值只有 854 亿美元,而 M 公司 的股票市值大概是 2856