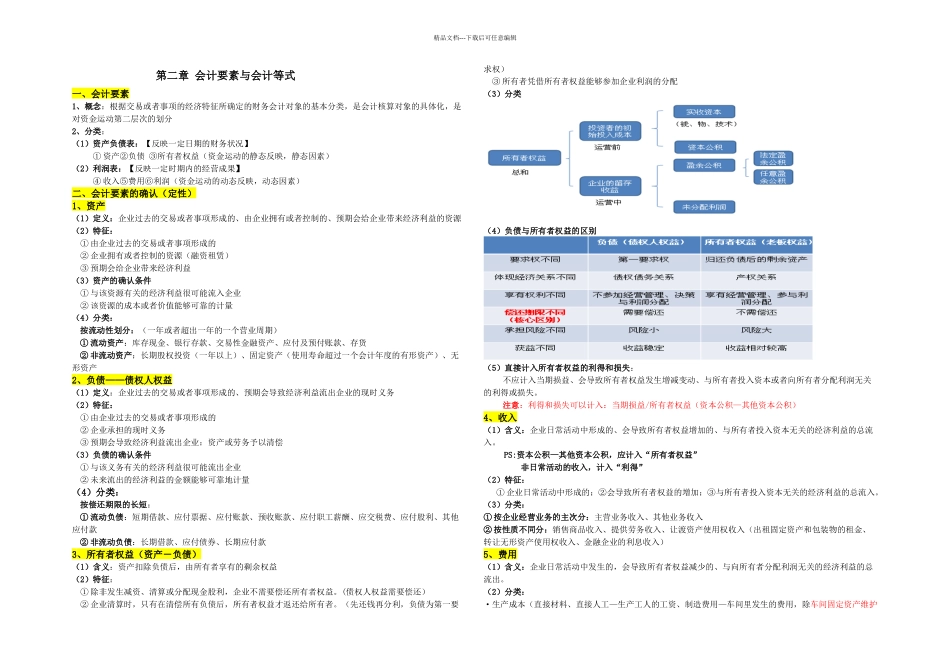

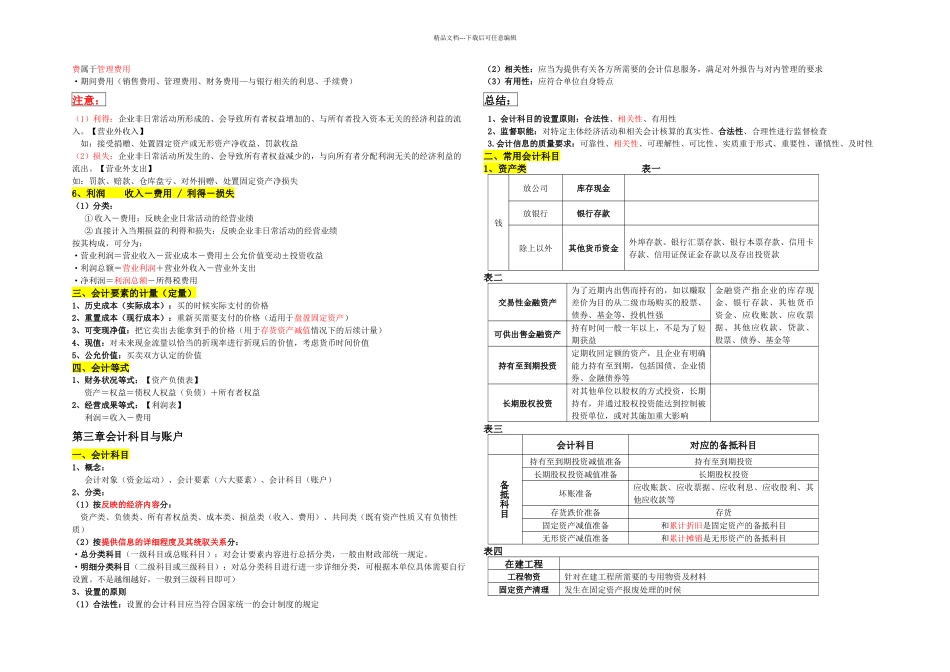

精品文档---下载后可任意编辑一、会计1、概念:以货币为主要计量单位,运用专门的方法,核算和监督一个单位经济活动的一种经济管理工作(本质:会计是一种经济管理工作)2、基本特征:(1)一种经济管理活动:现代会计分为财务会计、管理会计(2)一个经济信息系统(3)以货币为主要计量单位:实物计量、劳动计量和价值计量(实物量度、时间量度)(4)核算和监督:核算是基础,监督是质量保证(5)采纳一系列专门的方法:核算—最基本的方法、分析、检查3、进展历程:(1)古代会计(2)近代会计意大利 卢卡·帕乔里 《算术、几何、比及比例概要》 “簿记论” 复式记账法——标志着近代会计的开始(3)现代会计·财务会计:对外提供会计信息服务,过去的信息·管理会计:为企业内部管理服务,未来的信息二、会计对象(资金运动或价值运动)1、概念:会计核算和监督的内容,具体是指社会再生产过程中能以货币表现的经济活动,即资金运动或价值运动

凡是特定主体能够以货币表现的经济活动,都是会计核算和监督的内容,即会计对象2、资金运动:资金投入、资金运用、资金退出(1)资金投入:投资者(所有者权益)+债权人(债权人权益,即负债)(2)资金运用:供应(采购材料、设备)、生产(支付工资、消耗材料)、销售(卖掉产品)(3)资金退出:偿还债务、上缴税金、分配利润、经法定程序减少资本三、会计目标向财务会计报告使用者(投资者、债权人、政府及其有关部门、社会公众)提供有关的会计信息四、会计的职能1、基本职能:(1)核算职能(反映职能)——最基本的职能以货币为主要计量单位,对特定主体的经济活动进行确认(定性问题)、计量(定量问题)和报告·内容:① 款项和有价证券的收付——流动性最强的资产·款项:作为支付手段的货币资金库存现金、银行存款、其他视同库存现金和银行存款使用的……·有价证券:表示一定财产拥有权或支配权的证券 国库券、股票、企业债券②