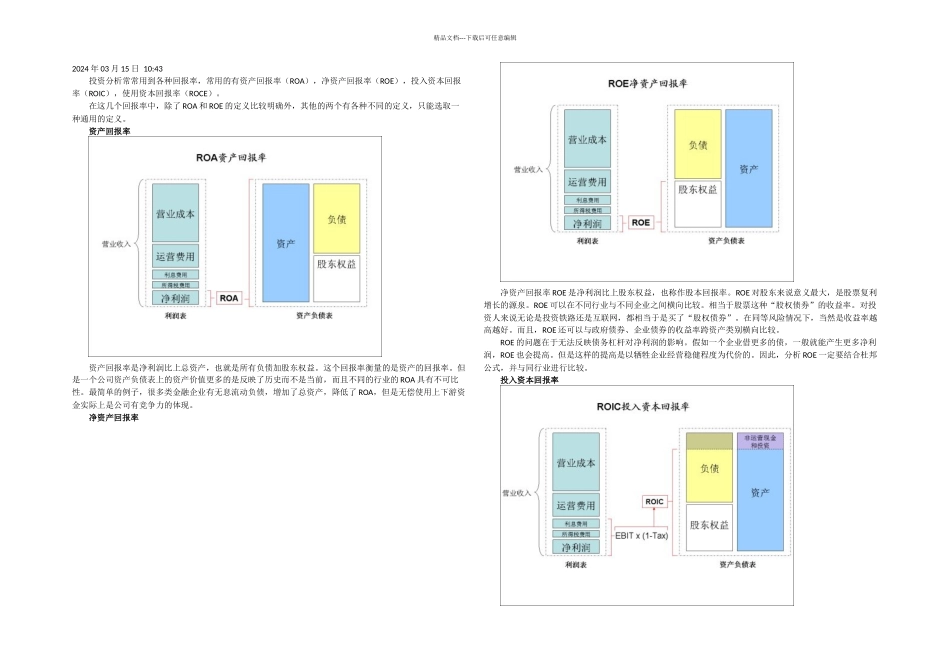

精品文档---下载后可任意编辑2024 年 03 月 15 日 10:43 投资分析常常用到各种回报率,常用的有资产回报率(ROA),净资产回报率(ROE),投入资本回报率(ROIC),使用资本回报率(ROCE)

在这几个回报率中,除了 ROA 和 ROE 的定义比较明确外,其他的两个有各种不同的定义,只能选取一种通用的定义

资产回报率资产回报率是净利润比上总资产,也就是所有负债加股东权益

这个回报率衡量的是资产的回报率

但是一个公司资产负债表上的资产价值更多的是反映了历史而不是当前,而且不同的行业的 ROA 具有不可比性

最简单的例子,很多类金融企业有无息流动负债,增加了总资产,降低了 ROA,但是无偿使用上下游资金实际上是公司有竞争力的体现

净资产回报率 净资产回报率 ROE 是净利润比上股东权益,也称作股本回报率

ROE 对股东来说意义最大,是股票复利增长的源泉

ROE 可以在不同行业与不同企业之间横向比较

相当于股票这种“股权债券”的收益率

对投资人来说无论是投资铁路还是互联网,都相当于是买了“股权债券”

在同等风险情况下,当然是收益率越高越好

而且,ROE 还可以与政府债券、企业债券的收益率跨资产类别横向比较

ROE 的问题在于无法反映债务杠杆对净利润的影响

假如一个企业借更多的债,一般就能产生更多净利润,ROE 也会提高

但是这样的提高是以牺牲企业经营稳健程度为代价的

因此,分析 ROE 一定要结合杜邦公式,并与同行业进行比较

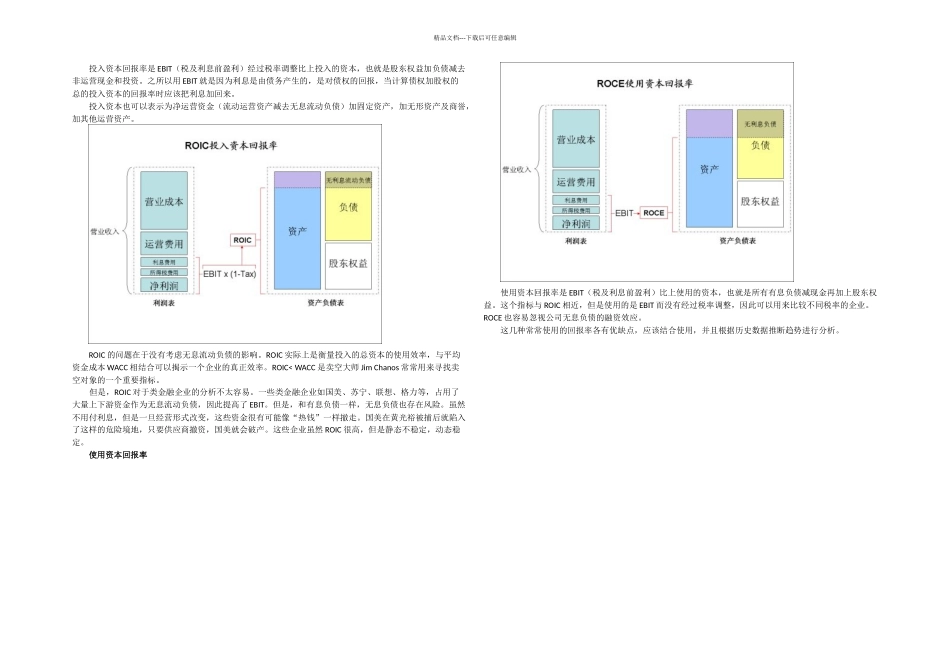

投入资本回报率精品文档---下载后可任意编辑 投入资本回报率是 EBIT(税及利息前盈利)经过税率调整比上投入的资本,也就是股东权益加负债减去非运营现金和投资

之所以用 EBIT 就是因为利息是由债务产生的,是对债权的回报,当计算债权加股权的总的投入资本的回报率时应该把利息加回来

投入资本也可以表示为净运营资金(流动运营资产减去无息流动负