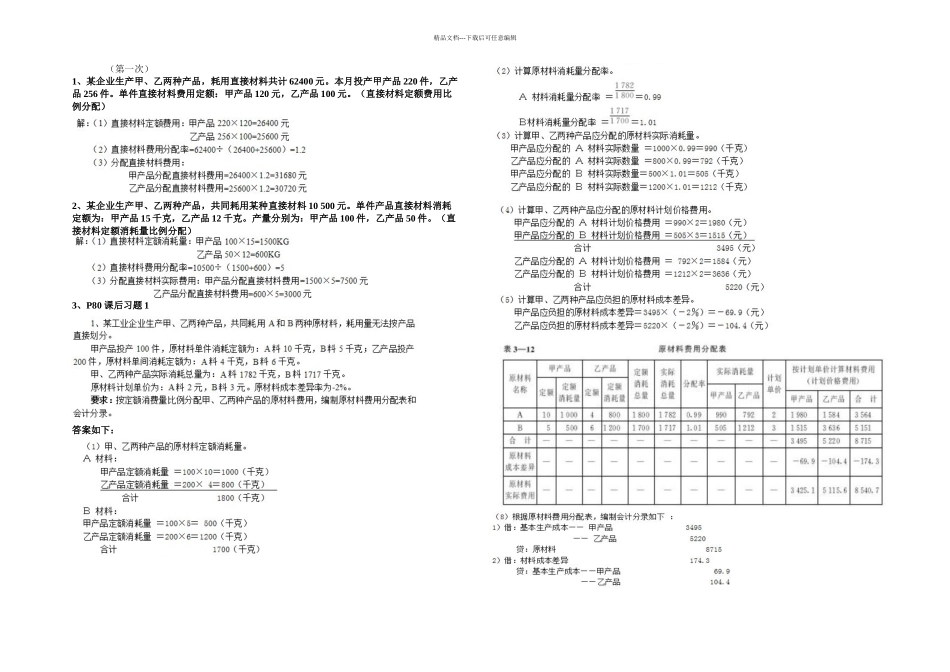

精品文档---下载后可任意编辑(第一次)1、某企业生产甲、乙两种产品,耗用直接材料共计 62400 元

本月投产甲产品 220 件,乙产品 256 件

单件直接材料费用定额:甲产品 120 元,乙产品 100 元

(直接材料定额费用比例分配)2、某企业生产甲、乙两种产品,共同耗用某种直接材料 10 500 元

单件产品直接材料消耗定额为:甲产品 15 千克,乙产品 12 千克

产量分别为:甲产品 100 件,乙产品 50 件

(直接材料定额消耗量比例分配)3、P80 课后习题 1答案如下:精品文档---下载后可任意编辑(第二次)P80 课后习题 2要求:采纳交互分配法,计算分配辅助生产费用(列式计算过程);填制辅助生产费用分配表和编制有关会计分录

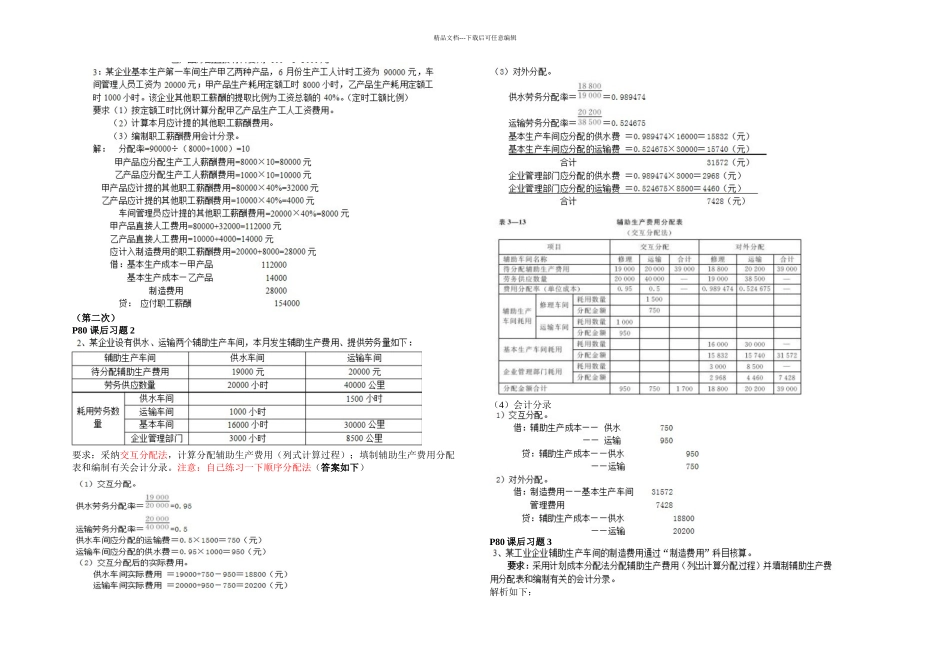

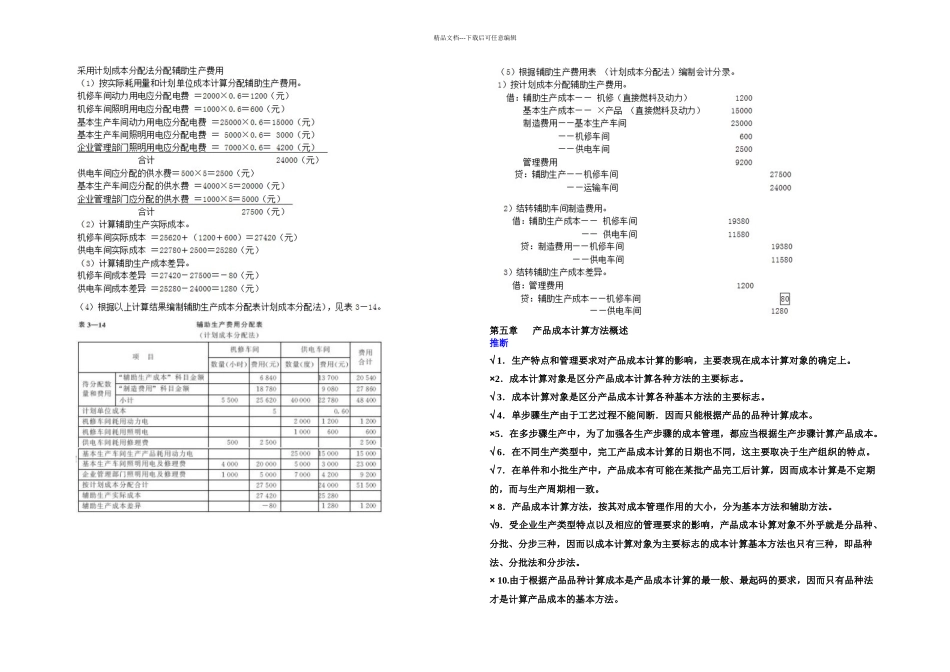

注意:自己练习一下顺序分配法(答案如下)(4)会计分录P80 课后习题 3解析如下:精品文档---下载后可任意编辑第五章 产品成本计算方法概述推断√ 1.生产特点和管理要求对产品成本计算的影响,主要表现在成本计算对象的确定上

×2.成本计算对象是区分产品成本计算各种方法的主要标志

√ 3.成本计算对象是区分产品成本计算各种基本方法的主要标志

√ 4.单步骤生产由于工艺过程不能间断.因而只能根据产品的品种计算成本

×5.在多步骤生产中,为了加强各生产步骤的成本管理,都应当根据生产步骤计算产品成本

√ 6.在不同生产类型中,完工产品成本计算的日期也不同,这主要取决于生产组织的特点

√ 7.在单件和小批生产中,产品成本有可能在某批产品完工后计算,因而成本计算是不定期的,而与生产周期相一致

× 8.产品成本计算方法,按其对成本管理作用的大小,分为基本方法和辅助方法

√9.受企业生产类型特点以及相应的管理要求的影响,产品成本讣算对象不外乎就是分品种、分批、分步三种,因而以成本计算对象为主要标志的成本计算基本方法也只有三种,即品种法、分批法和