对企业现金流量表的财务分析 我国于1992年颁布了《企业会计准则》,准则要求企业必须编制财务状况变动表或现金流量表

实际上自准则颁布后至1998年,企业只需编制财务状况变动表

1998年,财政部颁布《企业会计准则— — 现金流量表》并 要求自1998年1月 1日 期 开 始 实施 ,从 这 时 起 ,我国企业才 开 始 编制现金流量表,为 会计报 表使 用 者 提 供 企业一 定 会计期 间 内 现金及 现金等 价 物流入 和 流出 的信 息

现金流量表报 告 一 个 企业一 个 时 期 营 业活 动、 投 资 活 动、 筹 资 活 动所产 生 的现金流入 、 流出 和 净 变化

它 有 助 于说 明 为 什 么 一 家 企业发 生 了净损 失 ,而 仍 然 能 够 发 生 大 量的资 本 支 出 或支 付 股 利

现金流量表的有 用 性体 现在 它 能 够 对下 列 一 些 简 单 而 又 重 要的问 题 提 供 答 案 : 现金来 源 于何处

现金运 用 于何 处

期 内 现金余 额 的变化 有 多 大

因 此 ,对企业的现金流量表进 行 分析构 成 了企业财务决 策 与 分析的重 要部分

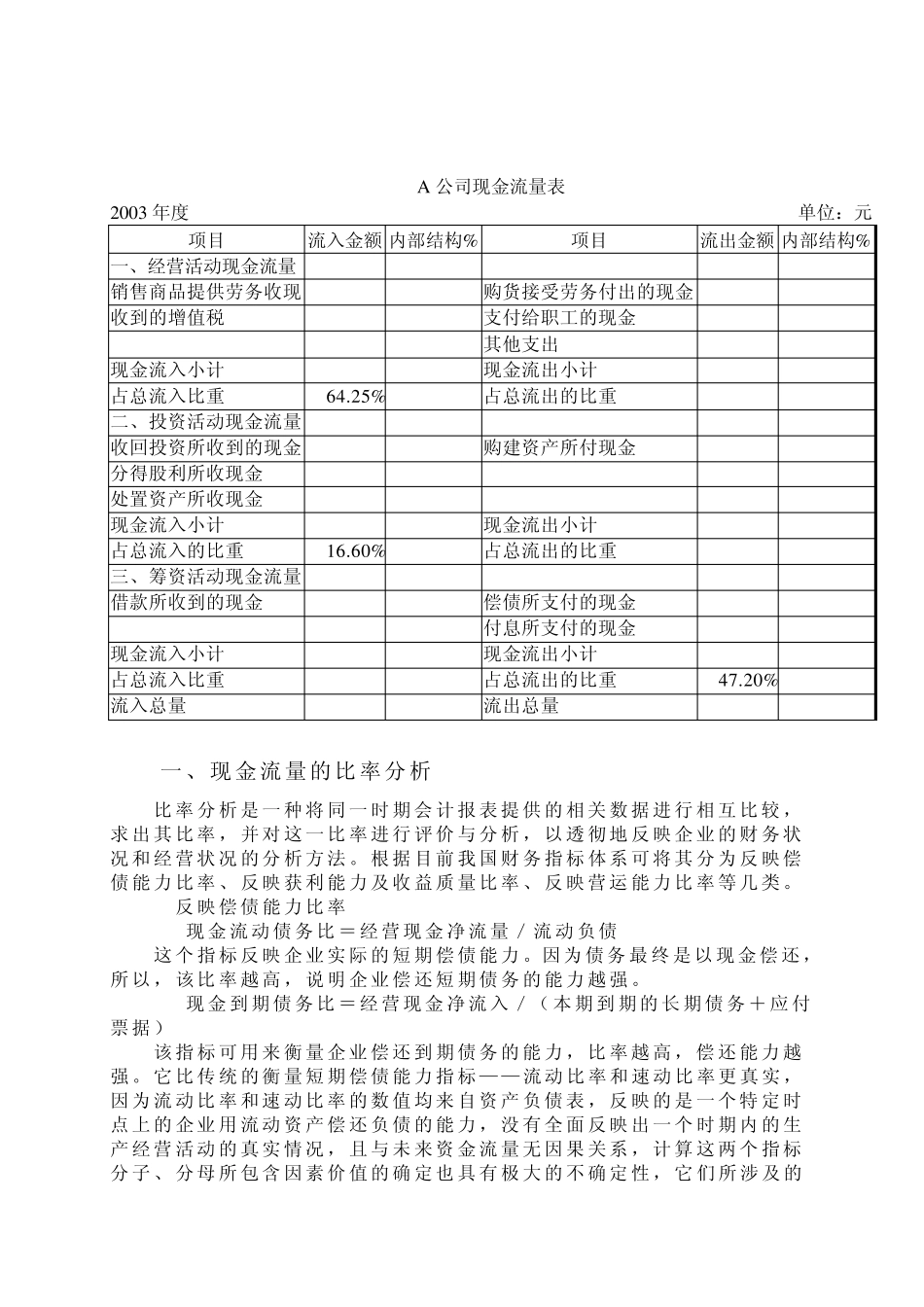

现金流量表可 以 反 映 当 期 企业经 营 活 动、 投 资 活 动、 筹 资 活 动所 引 起的现金流入 和 现金流出 的增 减 变化 情 况,说 明 当 前 企业现金支 付 能 力 的形成 过 程 ,反 映 企业通 过 经 营 筹 资 活 动真 正 形 成 的可 用 来 支 付 的货 币 资 金数额 ,揭 示 企业在 核 算 年度 现金支 付 能 力 增 减 变化 的原 因 、 内 容 和 结 果 及 企业现金净 流入 或净 流出 的绝 对水 平

现金流量表通 过 企业经 营 活 动、 投 资活 动、 筹 资 活 动的新 近 流入 和 流出 情 况,说