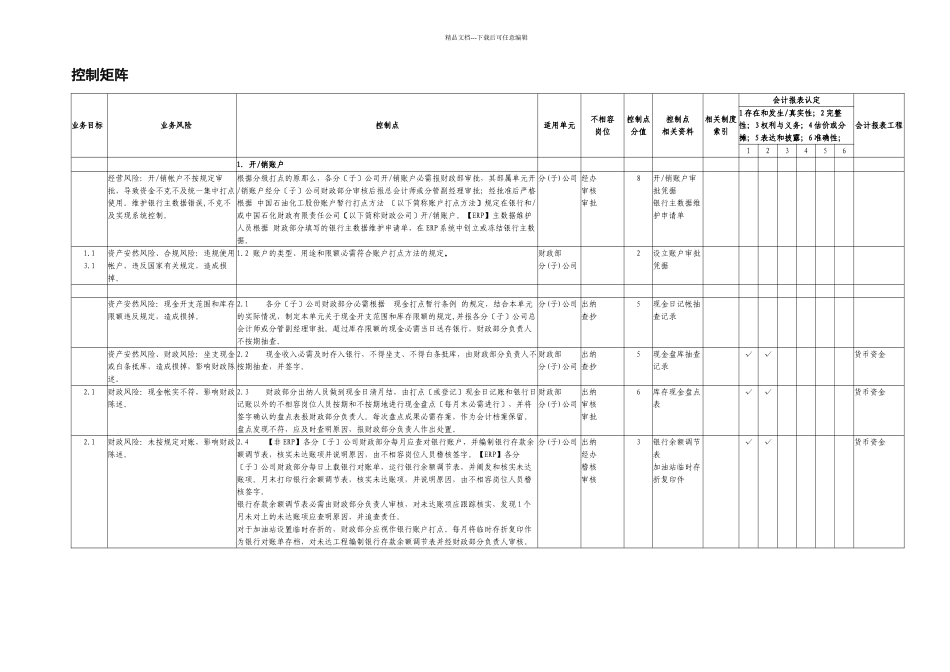

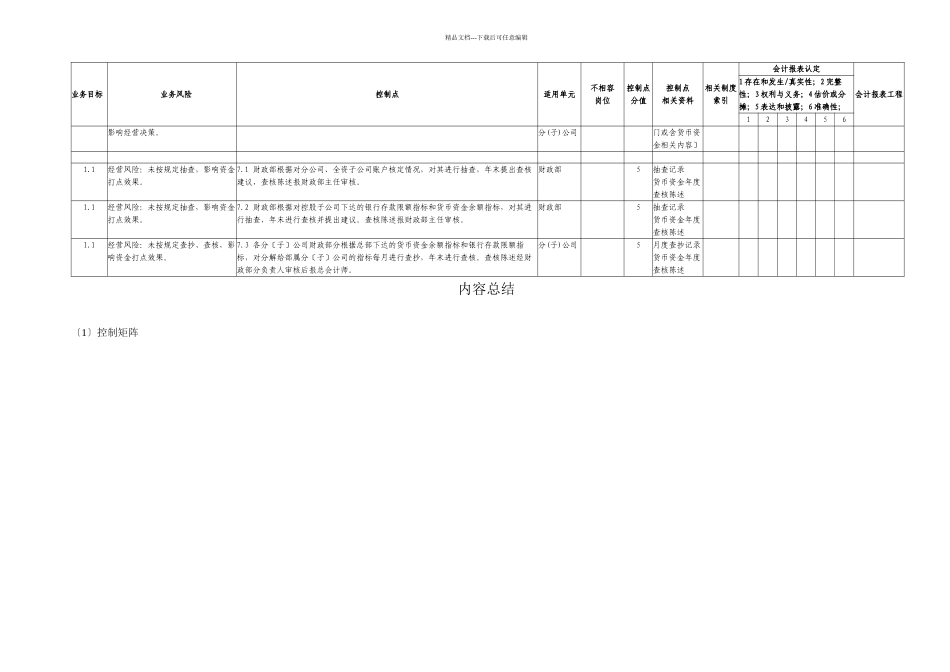

精品文档---下载后可任意编辑控制矩阵业务目标业务风险控制点适用单元不相容岗位控制点分值控制点相关资料相关制度索引会计报表认定会计报表工程1 存在和发生/真实性;2 完整性;3 权利与义务;4 估价或分摊;5 表达和披露;6 准确性;1234561

开/销账户经营风险:开/销帐户不按规定审批,导致资金不克不及统一集中打点使用

维护银行主数据错误,不克不及实现系统控制

根据分级打点的原那么,各分〔子〕公司开/销账户必需报财政部审批,其部属单元开/销账户经分〔子〕公司财政部分审核后报总会计师或分管副经理审批;经批准后严格根据 中国石油化工股份账户暂行打点方法 〔以下简称账户打点方法〕规定在银行和/或中国石化财政有限责任公司〔以下简称财政公司〕开/销账户

【ERP】主数据维护人员根据 财政部分填写的银行主数据维护申请单,在 ERP 系统中创立或冻结银行主数据

分(子)公司 经办审核审批8开/销账户审批凭据银行主数据维护申请单1

1资产安然风险、合规风险:违规使用帐户,违反国家有关规定,造成损掉

2 账户的类型、用途和限额必需符合账户打点方法的规定

财政部分(子)公司2设立账户审批凭据资产安然风险:现金开支范围和库存限额违反规定,造成损掉

1各分〔子〕公司财政部分必需根据 现金打点暂行条例 的规定,结合本单元的实际情况,制定本单元关于现金开支范围和库存限额的规定,并报各分〔子〕公司总会计师或分管副经理审批

超过库存限额的现金必需当日送存银行,财政部分负责人不按期抽查

分(子)公司 出纳查抄5现金日记帐抽查记录 资产安然风险、财政风险:坐支现金或白条抵库,造成损掉,影响财政陈述

2现金收入必需及时存入银行,不得坐支、不得白条抵库,由财政部分负责人不按期抽查,并签字

财政部分(子)公司出纳查抄5现金盘库抽查记录√√货币资金2

1财政风险:现金帐实不符,影响财政陈述