精品文档---下载后可任意编辑1

制定目的为提高各部门经营效益,灵活运用资金,充分发挥其经济效率,达成资金运用之最高效益,特制定此细则

适用范围本公司有关预算单位

权责单位1)财务部负责本细节制定、修改、废止之起草工作

2)总经理负责本细节制定、修改、废止之核准

定义本细则所称之资金指库存现金、银行存款账户及随时可变现的有价证券

预算时效1)下年度开始前三个月编制年度资金预算

2)各部门每月 25 日前逐月编制次三个月资金来源运用估量表,按月修改,并于次月 15 日前编制上月份实际与估量资金来源运用比较表

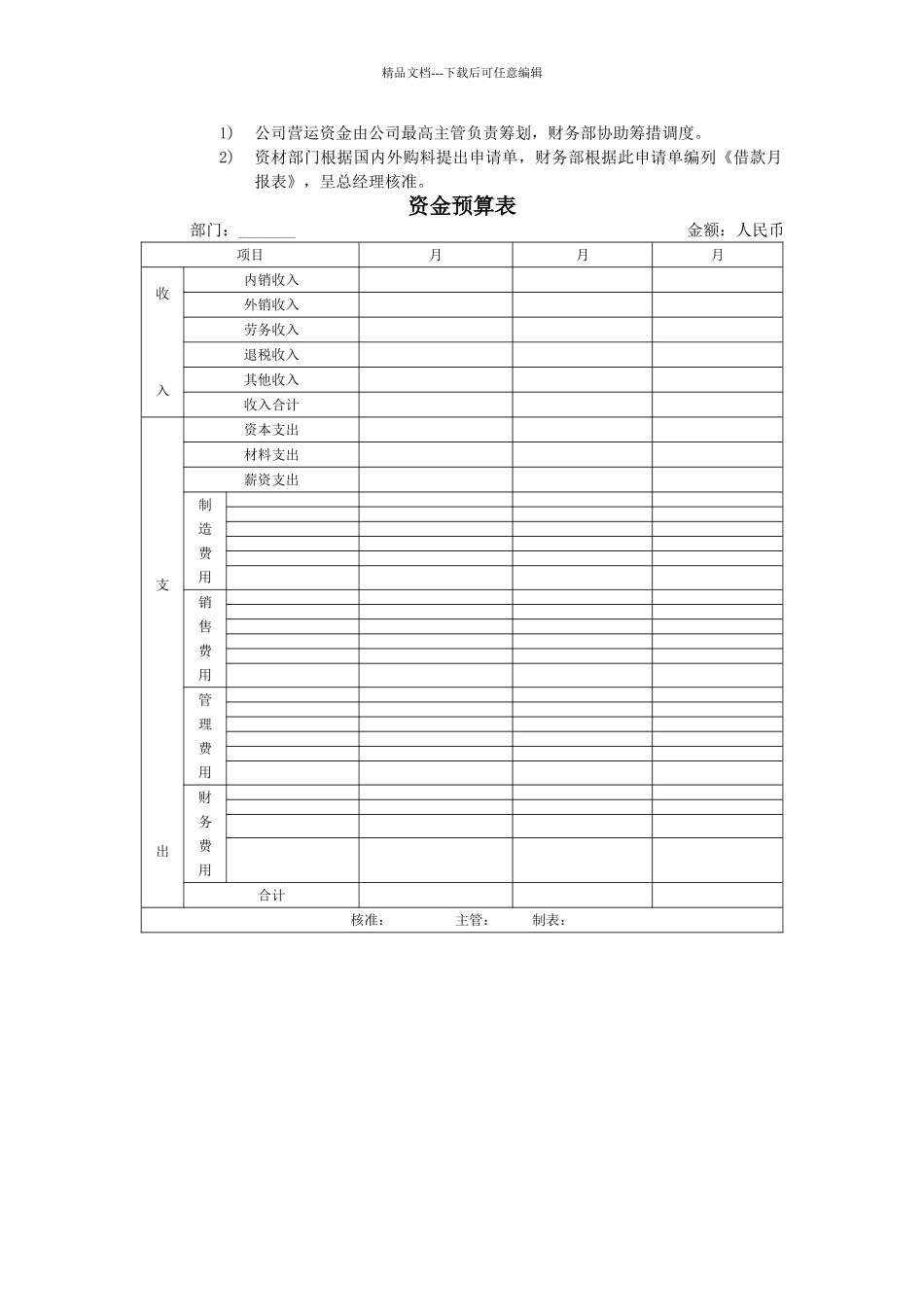

内外销收入业务部门依据各种销售收款条件及合约规定,估量可收到的货款编列

劳务收入业务部门依公司收款条件及合约规定,估量可收到的代为加工同业产品的货款编列

退税收入1)依申请退税进度,估量可退现款编列

2)估量退税金额以抵缴方式处理的,视同退现

其他收入财务收入、增资收现、下脚料出售,估量可收现款编列

资本支出1)房屋:依兴建工程进度,估量新需支付资金编列

2)设备分期付款:财务部门依据分期付款日期予以编列

3)机械设备、估量工程定金等:依工程合约法三章及进度,估量支付资金编列

材料支出资材部依请购采购结汇作业,分别估量内外购原材料支付资金编列

薪资财务部依产销计划及最近实际发生数估量支付数编列

常常性费用1)制造费用:财务部依生产计划、最近实际发生数,估量支付数编列

2)销售费用:业务部依业务计划,参照以往月份销售费用占营业额之比例推算编列

3)管理费用:财务部参照经往实际数及幕僚管理部工作计划编列

4)财务费用:财务部依财务部门资金调度情形,核算利息支付额编列

资金调度精品文档---下