精品文档---下载后可任意编辑《保险精算学》笔记:责任准备金 第一节 净责任准备金(受益责任准备金)一、责任准备金的定义1、责任准备金产生原因除了保单发行日以外,以保障期内任意某个时刻为参照点,未来收支的现时值都有可能不平衡

2、净责任准备金定义:保险公司在任一时刻对每个现存被保险人的未尽责任现时值,就称为净责任准备金

也就是在该时刻每个现存的被保险人将来收益的现时值,所以也称为受益责任准备金

它的实质是现存被保险人未来收益与未来缴费现时值之差

3、责任准备金的分类(1)按覆盖责任分净责任准备金(受益责任准备金):覆盖被保险人将来的保险收益费用责任准备金:覆盖保险公司将来的费用支出修正责任准备金:对第一年的费用支出作修正,等价调节各年责任准备金,以利于保险公司的利润均匀溢出

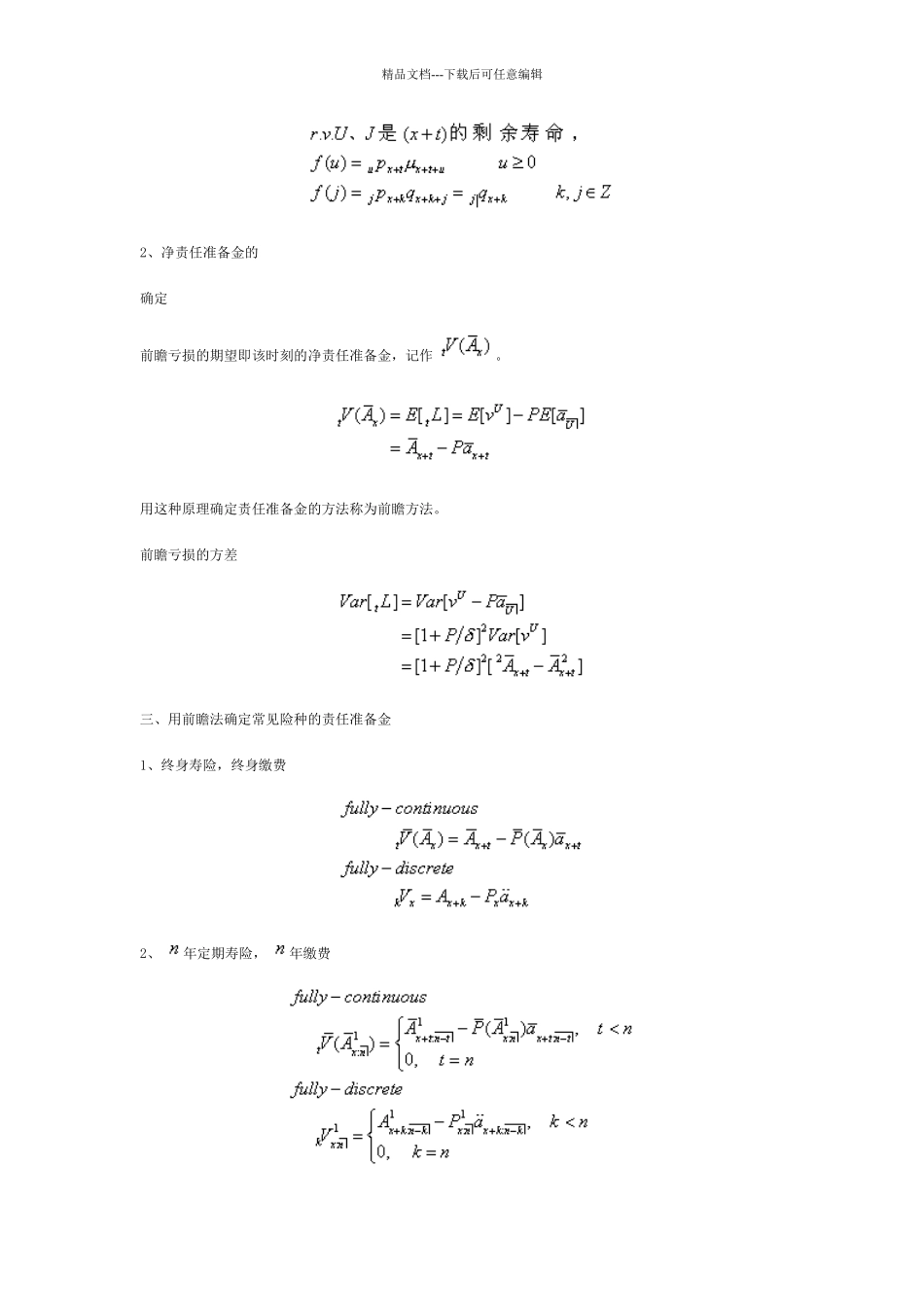

(2)按被保险人缴费、保险人赔付的方式分完全连续责任准备金(死亡即刻赔付,连续缴费)完全离散责任准备金(死亡年末赔付,生存期初缴费)半连续责任准备金(死亡即刻赔付,生存期初缴费)二、净责任准备金确定原理以完全连续终身寿险为例1、前瞻亏损(prospective loss)其中:精品文档---下载后可任意编辑2、净责任准备金的确定前瞻亏损的期望即该时刻的净责任准备金,记作

用这种原理确定责任准备金的方法称为前瞻方法

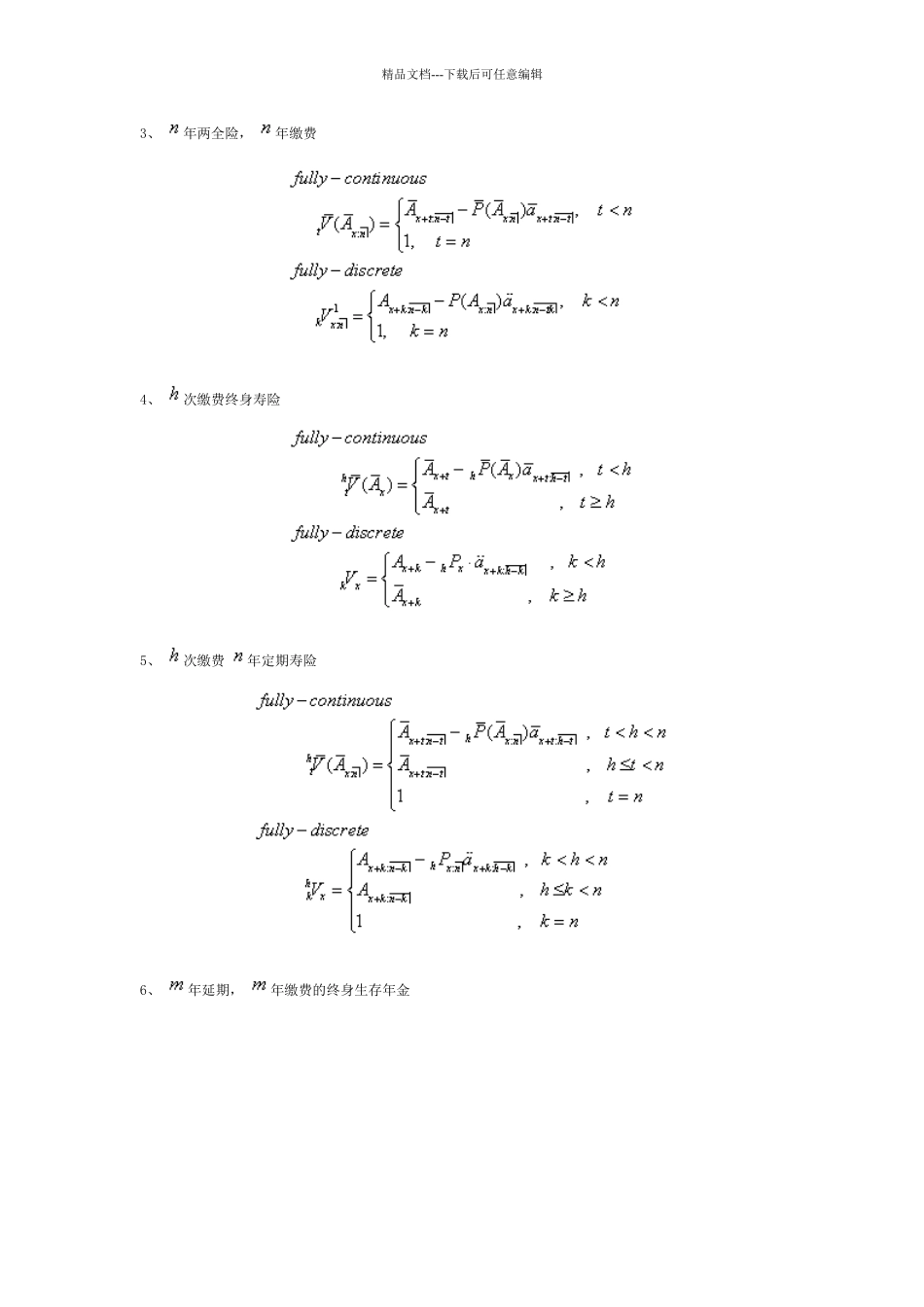

前瞻亏损的方差三、用前瞻法确定常见险种的责任准备金1、终身寿险,终身缴费2、 年定期寿险, 年缴费精品文档---下载后可任意编辑3、 年两全险, 年缴费4、 次缴费终身寿险5、 次缴费 年定期寿险6、 年延期, 年缴费的终身生存年金精品文档---下载后可任意编辑四、净责任准备金的其它确定公式1、保费差公式(1)理解:责任准备金等于剩余缴费期内保费差的精算现值

(2)推导:(以完全连续终身寿险为例)2、缴清保险公式(1)理解:责任准备金等于部分受益的精算现值

(2)推导:(以完全连续 年定期两