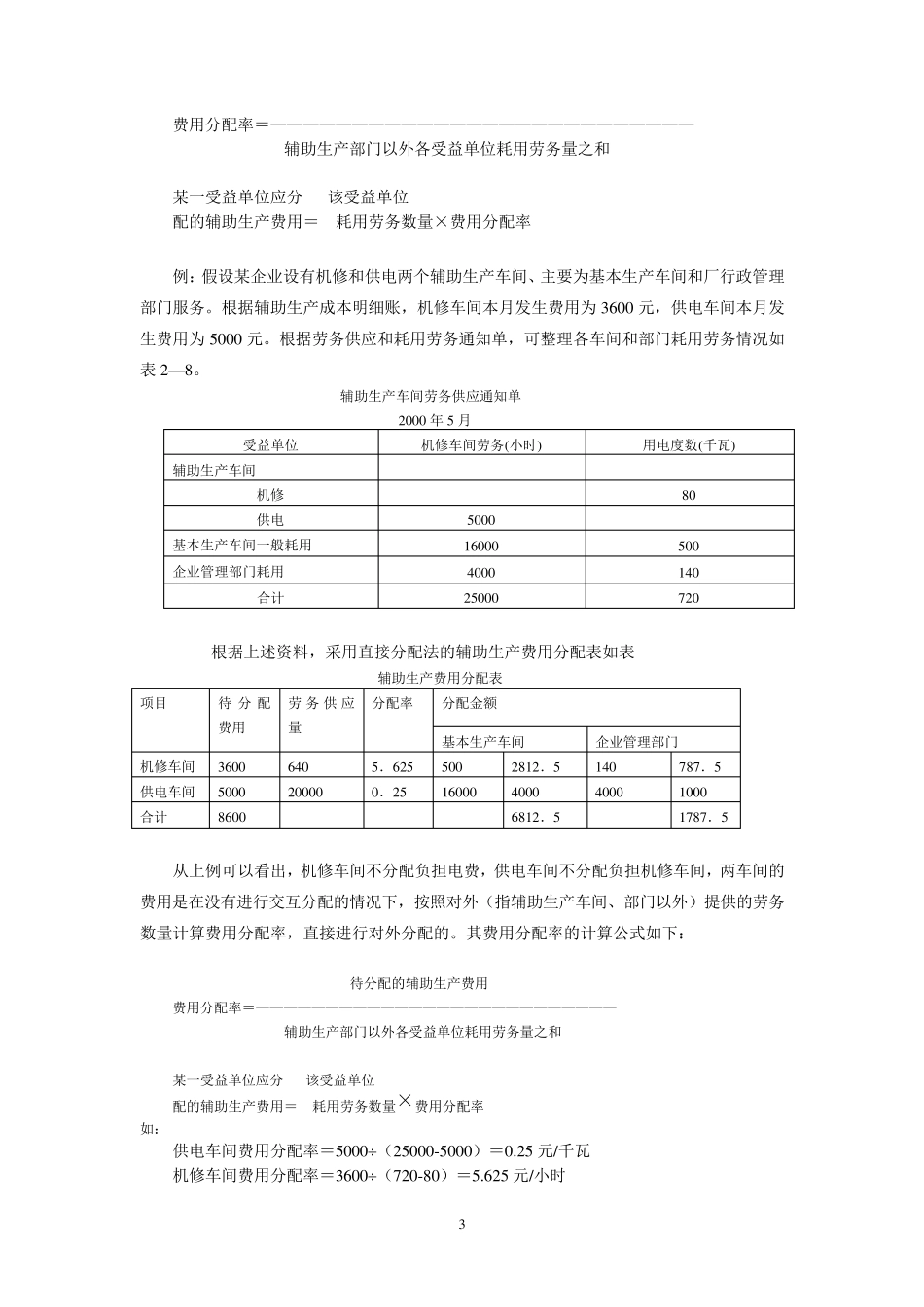

1 成本核算教学辅导 一、本章内容及重、难点问题 (一)原材料费用分配的方法 (二)直接分配方法 (三)辅助生产费用的一次交互分配法 (四)在产品成本核算的约当产量法 二、本章重、难点问题辅导 (一)原材料费用分配的方法 按材料定额耗用量比例分配材料费用的计算公式如下: 某种产品材料 该种产品 单位产品材 定额耗用量 = 实际产量 × 料消耗定额 几种产品共耗材料费用总额 材料费用分配率= —————————————— 各种产品材料定额消耗量之和 某种产品应分配 该产品的材料 材料费用 负担的材料费用 = 定额耗用量 × 分配率 例题:某企业生产甲、乙、丙三种产品,产量分别为 120 台,150 台,30 台,共同耗用直接材料A 材料21000 公斤,单价 2 元,直接材料费用合计42000 元,其中甲产品A 材料单位消耗定额为 1 公斤/台,乙产品A 材料单位消耗定额为 2 公斤/台,丙产品A 材料单位消耗定额为 6 公斤/台,则期分配结果如下: 甲产品材料 该种产品 单位产品材 定额耗用量 = 实际产量 × 料消耗定额 =120 台*1 公斤/台=120 公斤 乙产品材料 该种产品 单位产品材 定额耗用量 = 实际产量 × 料消耗定额 =150 台*2 公斤/台=300 公斤 丙产品材料 该种产品 单位产品材 定额耗用量 = 实际产量 × 料消耗定额 =30 台*6 公斤/台=180 公斤 几种产品共耗材料费用总额 材料费用分配率= —————————————— 各种产品材料定额消耗量之和 =42000/(120+300+180)=70 甲种产品应分配 该产品的材料 材料费用 负担的材料费用 = 定额耗用量 × 分配率 = 120*70=8400 2 乙种产品应分配 该产品的材料 材料费用 负担的材料费用 = 定额耗用量 × 分配率 = 300*70=21000 丙种产