W ORD 格式可编辑 专业知识整理分享 房地产企业增值税会计核算办法 (试行稿) 为积极应对房地产行业营改增的全面试点工作,确保相关税改政策在我公司的全面落实,正确指导下属项目公司开展相关会计核算,依据《企业会计准则》、《增值税暂行条例》、财税〔2016〕36 号《关于全面推开营业税改征增值税试点的通知》、国家税务总局公告2016 年第18号《国家税务总局关于发布的公告》等有关会计、税收制度及规定,结合房地产行业特点及公司实际经营情况,特制定本会计核算办法

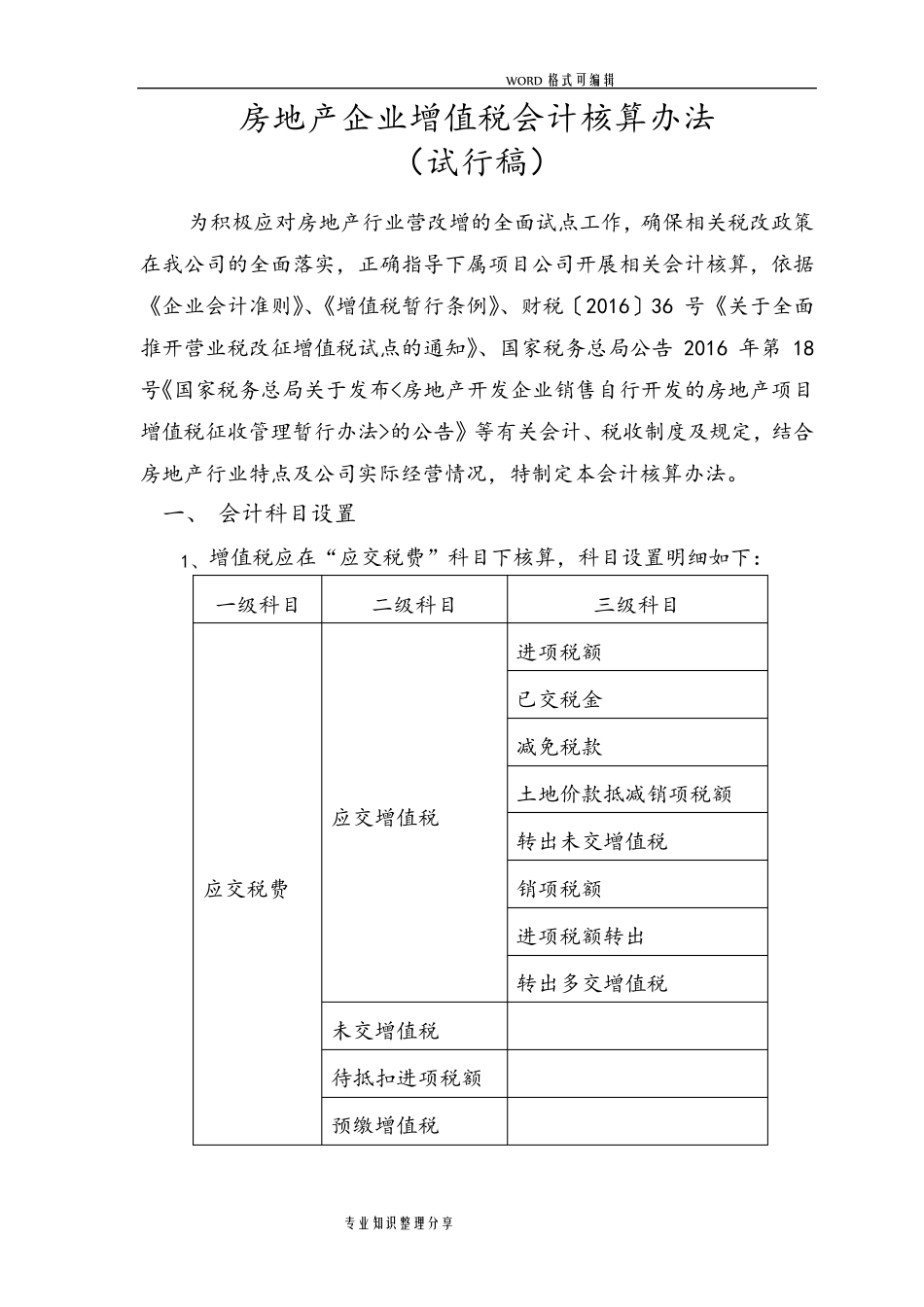

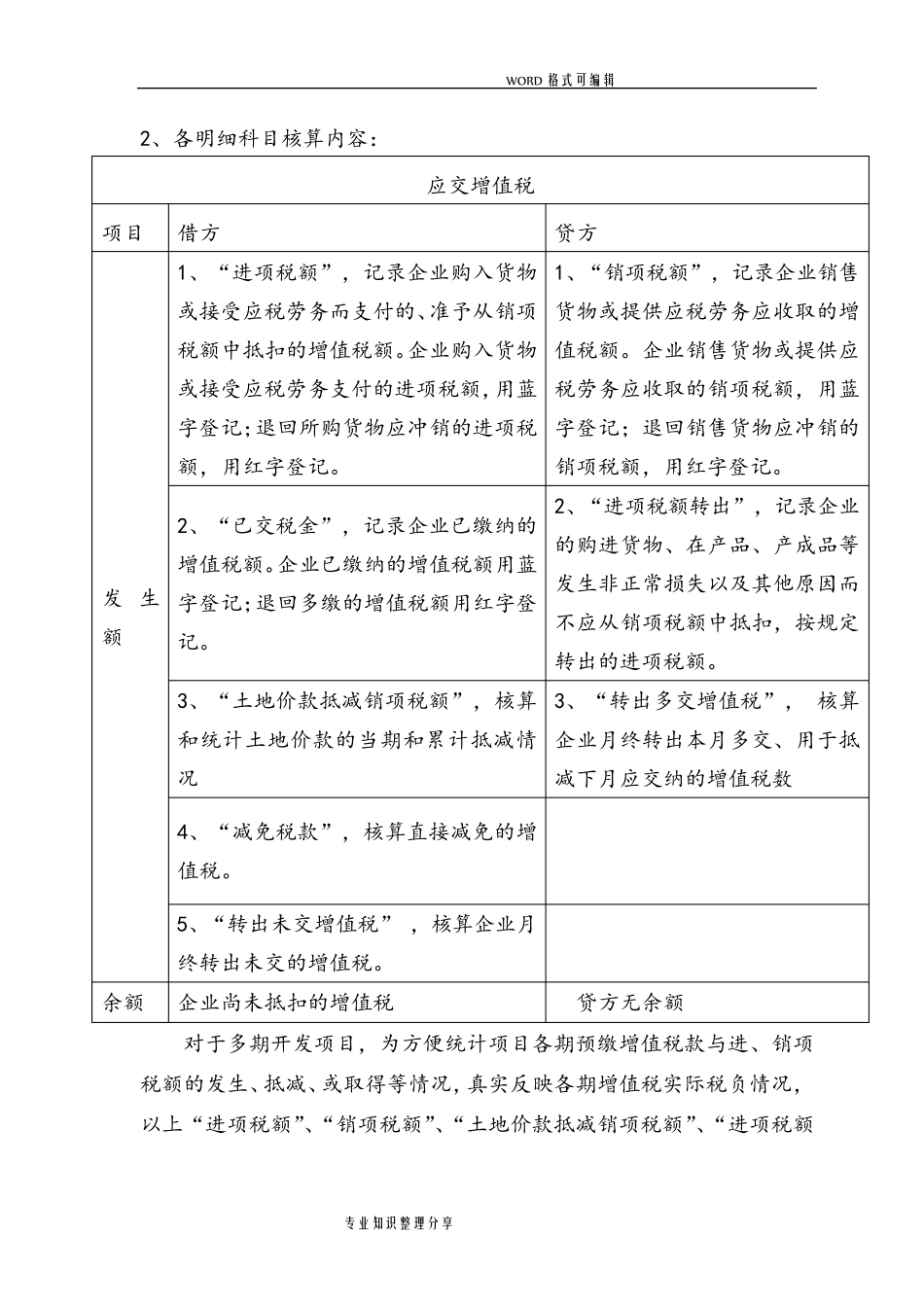

一、 会计科目设置 1、增值税应在“应交税费”科目下核算,科目设置明细如下: 一级科目 二级科目 三级科目 应交税费 应交增值税 进项税额 已交税金 减免税款 土地价款抵减销项税额 转出未交增值税 销项税额 进项税额转出 转出多交增值税 未交增值税 待抵扣进项税额 预缴增值税 W ORD 格式可编辑 专业知识整理分享 2、各明细科目核算内容: 应交增值税 项目 借方 贷方 发生额 1、“进项税额”,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记

1、“销项税额”,记录企业销售货物或提供应税劳务应收取的增值税额

企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记

2、“已交税金”,记录企业已缴纳的增值税额

企业已缴纳的增值税额用蓝字登记;退回多缴的增值税额用红字登记

2、“进项税额转出”,记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额

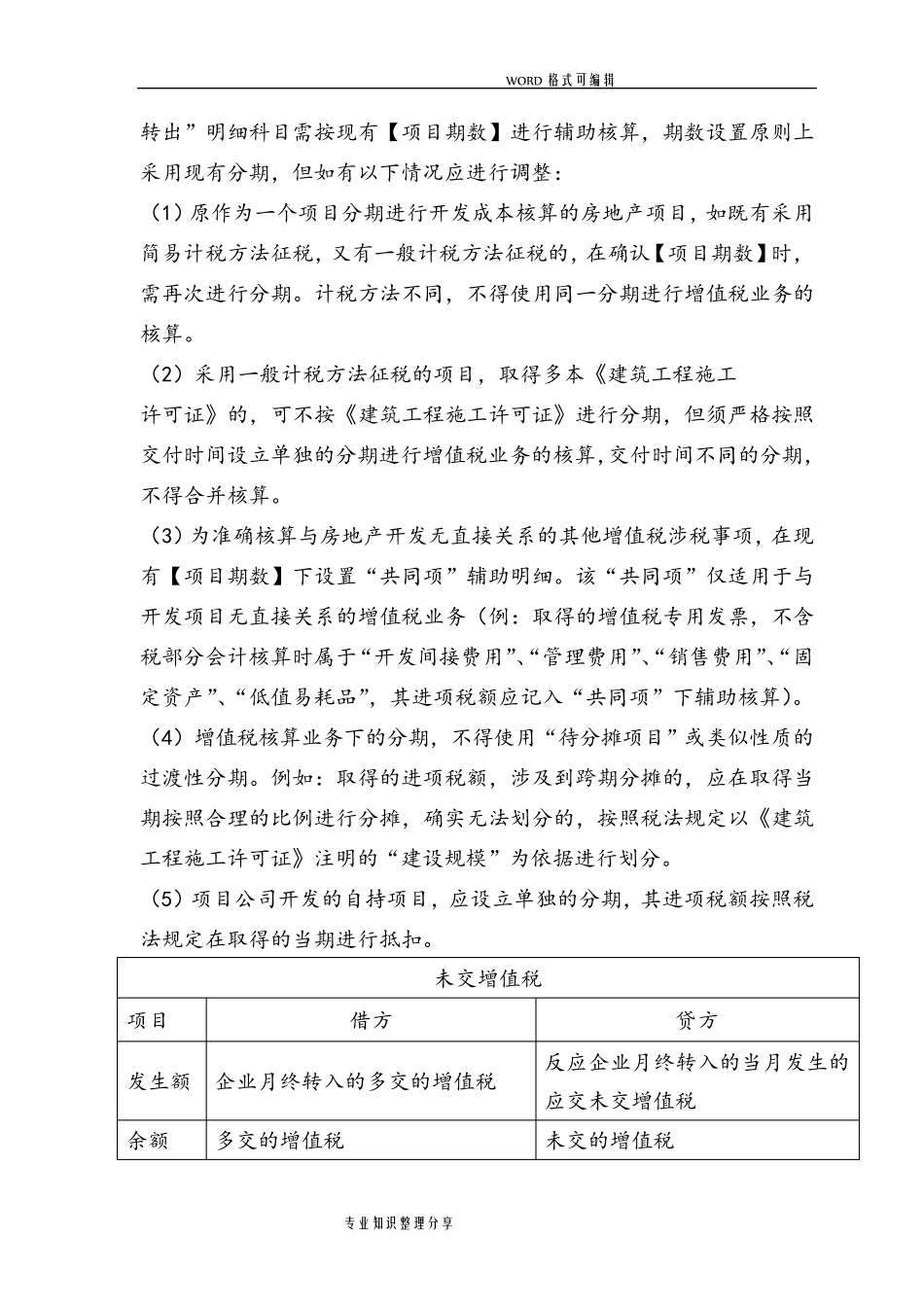

3、“土地价款抵减销项税额”,核算和统计土地价款的当期和累计抵减情况 3、“转出多交增值税”, 核算企业月终转出本月多交、用于抵减下月应交纳的增值税数 4、