第 1 页 共 6 页 房地产企业月(季)和年度申报表的填报方法 税法政策:1、国税函(2008)635 号规定: 《企业所得税月(季)度预缴纳税申报表(A 类)》第4 行“利润总额”修改为“实际利润额”

填报说明第五条第3 项相应修改为:“第4 行‘实际利润额’:填报按会计制度核算的利润总额减除以前年度待弥补亏损以及不征税收入、免税收入后的余额

事业单位、社会团体、民办非企业单位比照填报

房地产开发企业本期取得预售收入按规定计算出的预计利润额计入本行

” 2、国税发(2009)31 号规定: 第九条 企业销售未完工开发产品取得的收入,应先按预计计税毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额

开发产品完工后,企业应及时结算其计税成本并计算此前销售收入的实际毛利额,同时将其实际毛利额与其对应的预计毛利额之间的差额,计入当年度企业本项目与其他项目合并计算的应纳税所得额

第十二条 企业发生的期间费用、已销开发产品计税成本、营业税金及附加、土地增值税准予当期按规定扣除

预售时计税销售额为合同约定应收款项,计税销售额的计税时点为合同约定收款日期

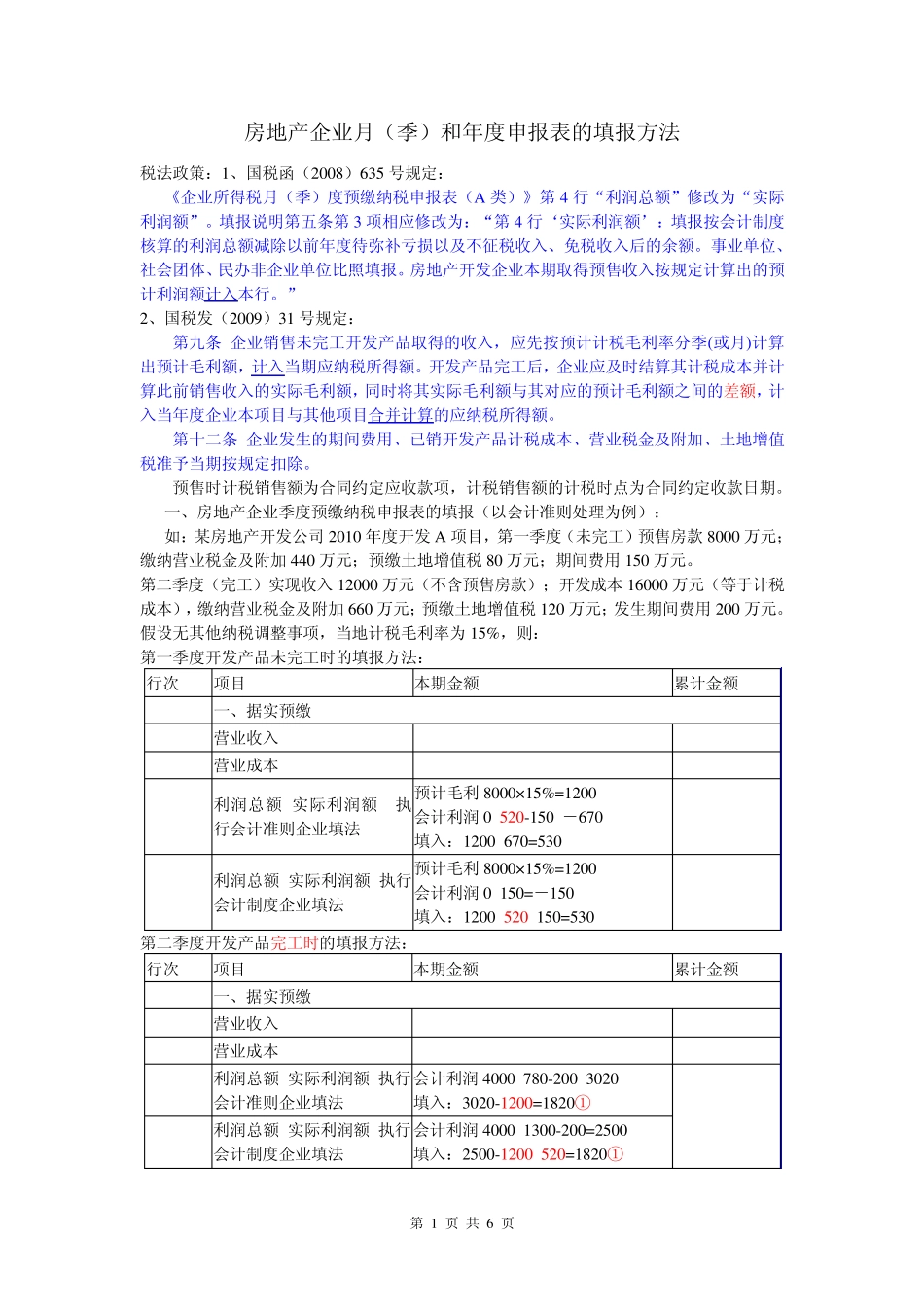

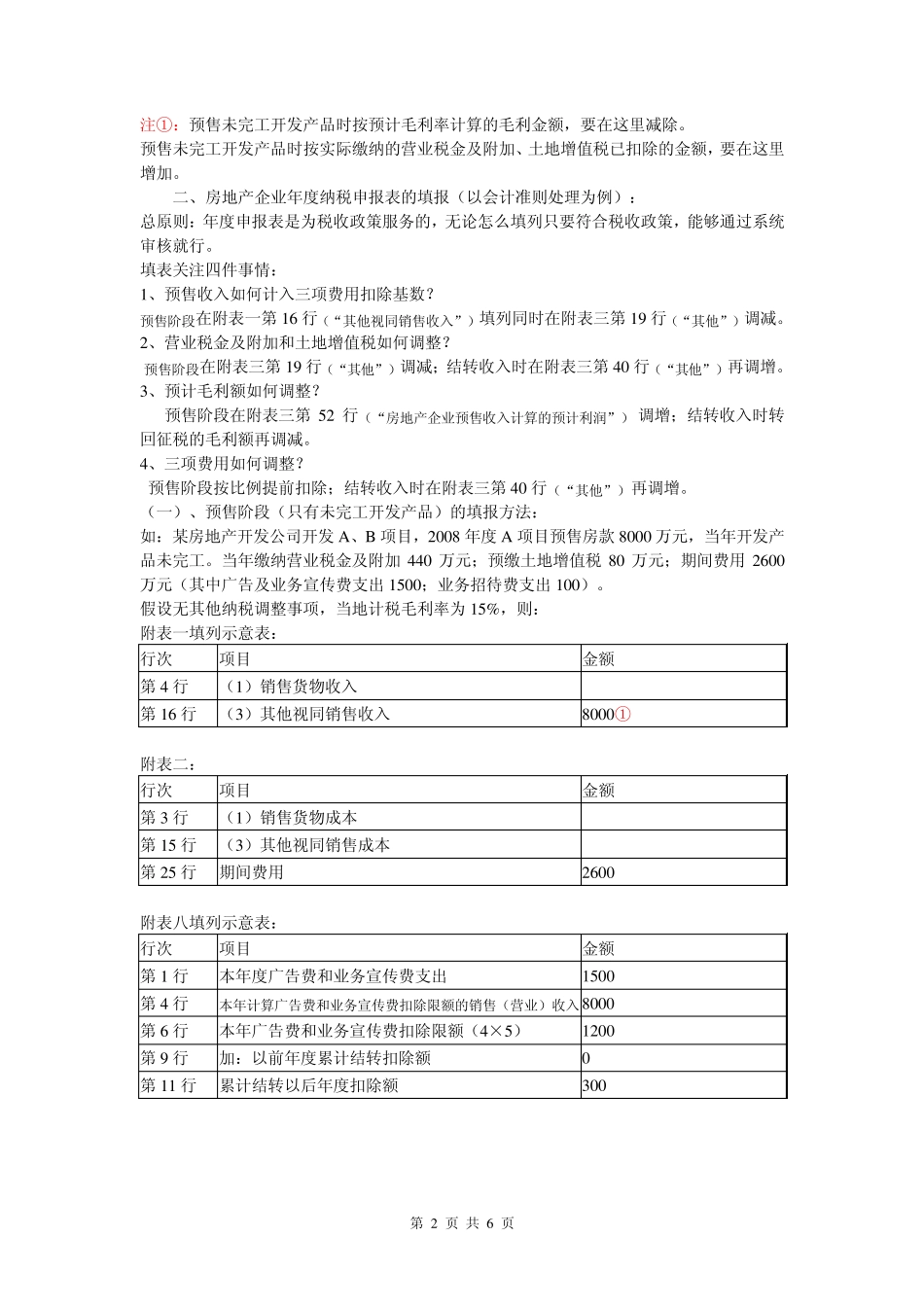

一、房地产企业季度预缴纳税申报表的填报(以会计准则处理为例): 如:某房地产开发公司 2010 年度开发 A 项目,第一季度(未完工)预售房款 8000 万元;缴纳营业税金及附加 440 万元;预缴土地增值税80 万元;期间费用 150 万元

第二季度(完工)实现收入 12000 万元(不含预售房款);开发成本 16000 万元(等于计税成本),缴纳营业税金及附加 660 万元;预缴土地增值税120 万元;发生期间费用 200 万元

假设无其他纳税调整事项,当地计税毛利率为15%,则: 第一季度开发产品未完工时的填报方法: 行次 项目 本期金额 累计金额 1 一、据实预缴 2 营业收入 3 营业成本 4 利润总额(实际