涉 税环 节税 项征 税 范 围减 免 和 优 惠计 税 依 据税 率申 报 和 缴 纳1)1、 国 有 土 地 使 用 权 出 让 ;2、 土 地 使 用 权 转 让 , 包 括 出 售 、 赠 与和 交 换 ;3、 房 屋 买 卖 ; ( 含 抵 债 、 股 权 投 资 、翻 建 )4、 房 屋 赠 与 ;5、 房 屋 交 换 ;6、 承 受 国 有 土 地 使 用 权 支 付 的 土 地 出让 金

*买 方 交2)1

部 队 军 事 设 施 用 地 ; ( 免 )湖 南 耕 地 占 用 税 每 平 米 平 均 税 额 25元4

学 校 、 幼 儿 园 、 敬 老 院 、 医 院 用 地 ( 免 )3

人 均 耕 地 在 2亩 至 3亩 ( 含 三 亩 ) 的 地 区 , 每 平 方 米为 6元 至 30元 ;经 济 特 区 、 经 济 技 术 开 发 区 和 经 济 发 达 、 人 均 耕 地 特别 少 的 地 区 , 适 用 税 额 可 以 适 当 提 高 , 但 是 最 高 不 得超 过 上 述 规 定 税 额 的 5 0 %

农 村 居 民占 用 耕 地 新建住宅, 按上 述 规 定 税 额 减 半征 收1)2

铁路线路、 飞机场跑道和 停机坪用 地 ;( 减 按2元 每 平 方 米 )1

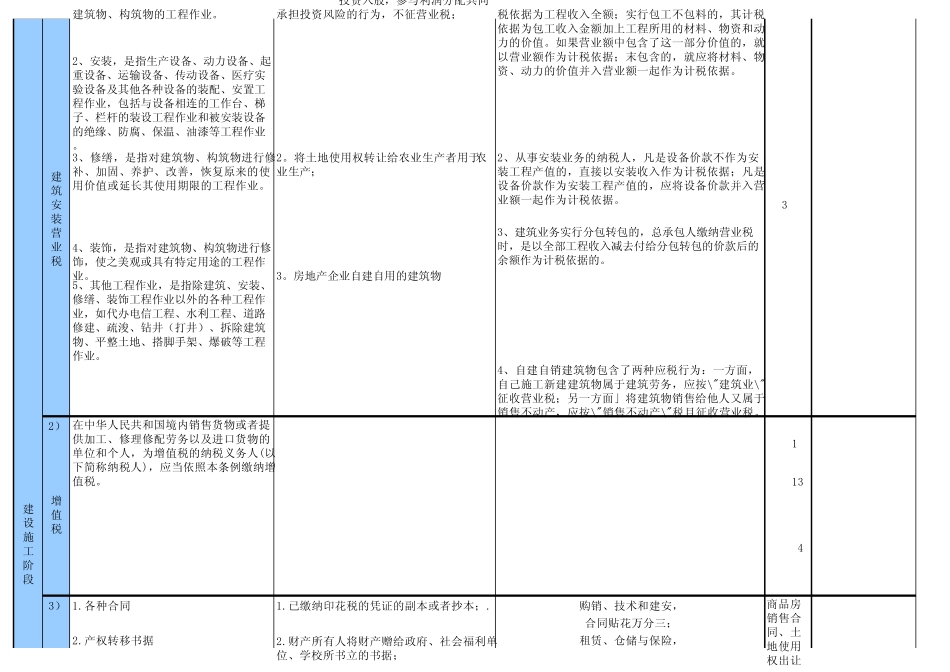

以 县为 单位( a以 下同) , 人 均 耕 地 在1 亩 以 下( 含1 亩 ) 的 地 区 , 每 平 方 米 为 1 0 元 至 5 0 元 ;1、 建 筑、 修缮、 装饰等业务实行包 工包 料的 , 其计税 依 据 为 工程收入全额 ; 实行包 工不 包 料的 , 其计 税依 据 为 包 工收入金 额 加上 工程所用 的 材料、 物资 和 动力的 价值

如果营业额 中包 含 了这一部 分价值的 , 就1、 建 筑, 是 指新建 、 改建 、 扩建 、 各种建