假设开发法一、开发完成后的房地产价值二、取得在建工程的税费用途收益建筑面积分摊无收益面积销售单价销售总价3

05%取得税费总额商业20000

00219052052441048商业886地下商业4000

004381141105644地下商业131办公50000

00547621736386815办公1869车库(个)222

00109521500003330车库67合计74000

0092000

0——133507

00合计2886三、续建成本1800

002200

003000

001700

00项目商业 地下商业办公车库说明取值1

续建建筑安装工程费180010001800500根据估价对象所在区域地质状况及估价对象结构、建造标准、装修标准、安装工程内容等因素,根据现行《北京市建设工程预算定额(2001年)》,建筑市场价格水平等因素综合考虑估价对象建筑安装工程费

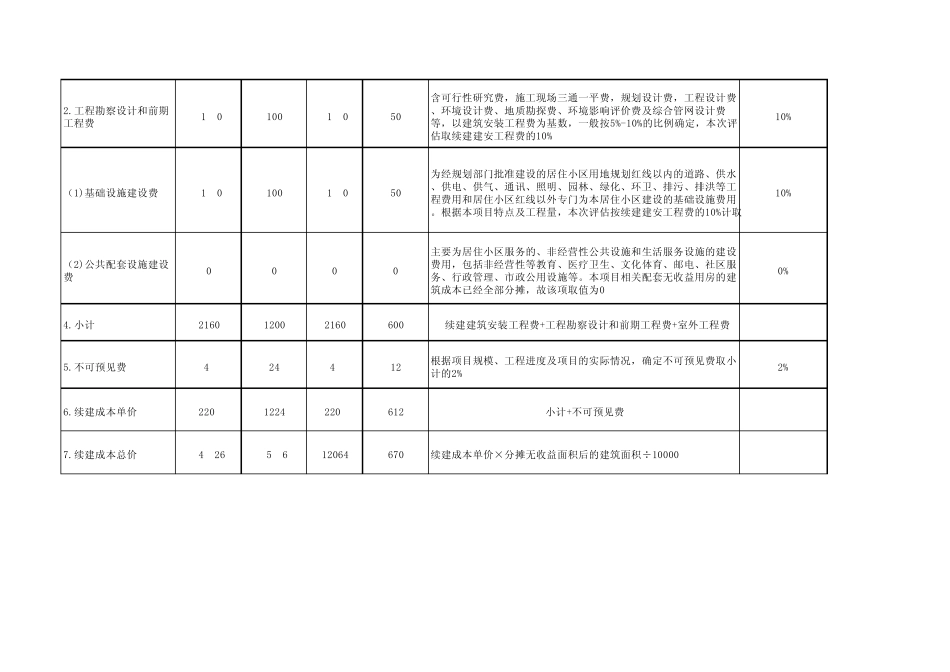

包括基础工程、结构工程、设备安装及装饰工程费用等已建成(1)基础工程费用0000本项目基础工程已全部完成,故不计取0%(2)结构工程费用720400720200根据估价对象的项目工程标准及实际施工进度,取续建建筑安装工程费的40%40%(3)设备安装和装饰工程费用10806001080300根据估价对象的项目工程标准及实际施工进度,取续建建筑安装工程费的60%60%2

工 程 勘 察 设 计 和 前 期工 程 费18010018050含 可 行 性 研 究 费 , 施 工 现 场 三 通 一 平 费 , 规 划 设 计 费 , 工 程 设 计 费、 环 境 设 计 费 、 地 质 勘 探 费 、 环 境 影 响 评 价 费 及 综 合 管 网 设 计 费等 , 以 建 筑 安 装 工 程 费 为 基 数 , 一 般 按 5%-10%的 比 例 确 定 , 本 次 评估 取 续 建 建 安 工 程 费 的 10