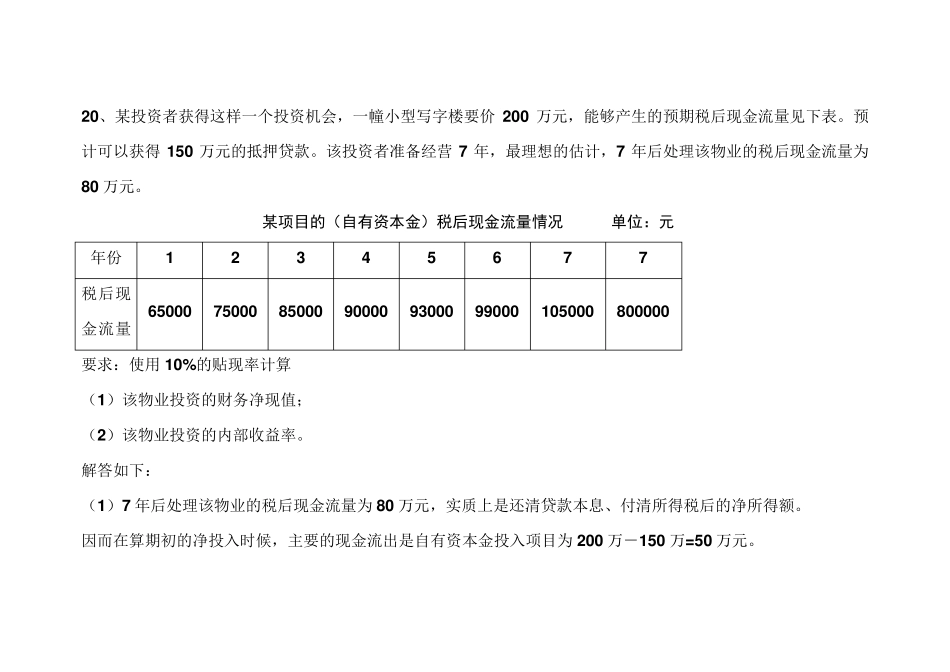

20、某投资者获得这样一个投资机会,一幢小型写字楼要价 200 万元,能够产生的预期税后现金流量见下表

预计可以获得 150 万元的抵押贷款

该投资者准备经营 7 年,最理想的估计,7 年后处理该物业的税后现金流量为80 万元

某项目的(自有资本金)税后现金流量情况 单位:元 年份 1 2 3 4 5 6 7 7 税后现金流量 65000 75000 85000 90000 93000 99000 105000 800000 要求:使用 10%的贴现率计算 (1)该物业投资的财务净现值; (2)该物业投资的内部收益率

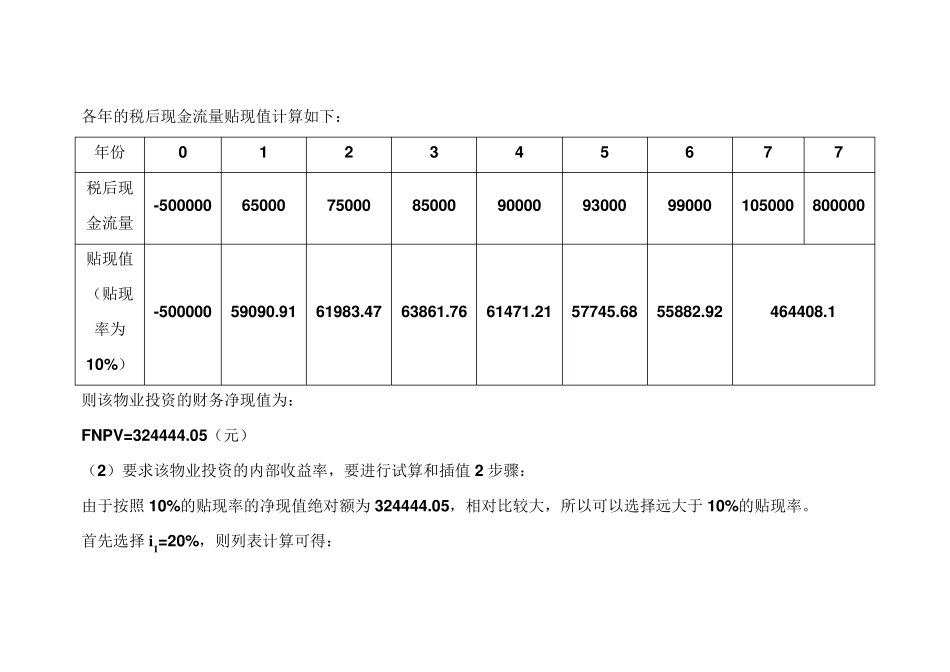

解答如下: (1)7 年后处理该物业的税后现金流量为 80 万元,实质上是还清贷款本息、付清所得税后的净所得额

因而在算期初的净投入时候,主要的现金流出是自有资本金投入项目为 200 万-150 万=50 万元

各年的税后现金流量贴现值计算如下: 年份 0 1 2 3 4 5 6 7 7 税后现金流量 -500000 65000 75000 85000 90000 93000 99000 105000 800000 贴现值(贴现率为10%) -500000 59090

91 61983

47 63861

76 61471

21 57745

68 55882

92 464408

1 则该物业投资的财务净现值为: FNPV=324444

05(元) (2)要求该物业投资的内部收益率,要进行试算和插值2 步骤: 由于按照10%的贴现率的净现值绝对额为324444

05,相对比较大,所以可以选择远大于10%的贴现率

首先选择i1=20%,则列表计算可得: 年份 0 1 2 3 4 5 6 7 税后现金流量 -500000 65000 75000 85000 90000 93000 99000 905000 贴现值(贴现率为20%) -500000 54166