房地产税种及标准序号税种征税对象单位纳税期限税率(或额)-1

2%-12%0

2-42至101

53耕地占用税(省、自治区、直辖市另行规定)元/㎡每年房地产税费种类及标1房产税2城镇土地使用税房产税实行按年计算、分期缴纳的征收方法房产税的征税对象是房产

所谓房产,是指有屋面和围护结构,能够遮风避雨,可供人们在其中生产、学习、工作、娱乐、居住或储藏物资的场所

但独立于房屋的建筑物如围墙、暖房、水塔、烟囱、室外游泳池等不属于房产

但室内游泳池属于房产

纳税义务人: 在城市、县城、建制镇、工矿区范围内使用土地的单位和个人

元/㎡批准日起30内日房地产税种及标准3至56元30%40%50%60%5契税(1)国有土地使用权出让;(2)土地使用权转让,包括出售、赠与和交换;(3)房屋买卖;(4)房屋赠与;(5)房屋交换

下列方式视同为转移土地、房屋权属,予以征税:(1)以土地、房屋权属作价投资、入股;(2)以土地、房屋权属抵债;(3)以获奖方式承受土地、房屋权属;(4)以预购方式或者预付集资建房款方式承受土地、房屋权属

-10日内3%-5%3(省、自治区、直辖市另行规定)土地增值税于转让房地产合同签订之日起7日内,到房地产所在地的主管税务机关办理纳税申报,并向税务机关提交房屋及建筑物产权、土地使用权证书、土地转让、房产买卖合同、房地产评估报告及其他与转让房地产有关的资料

-4土地增值税是对有偿转让国有土地使用权及地上建筑物和其他附着物的单位和个人征收的一种税

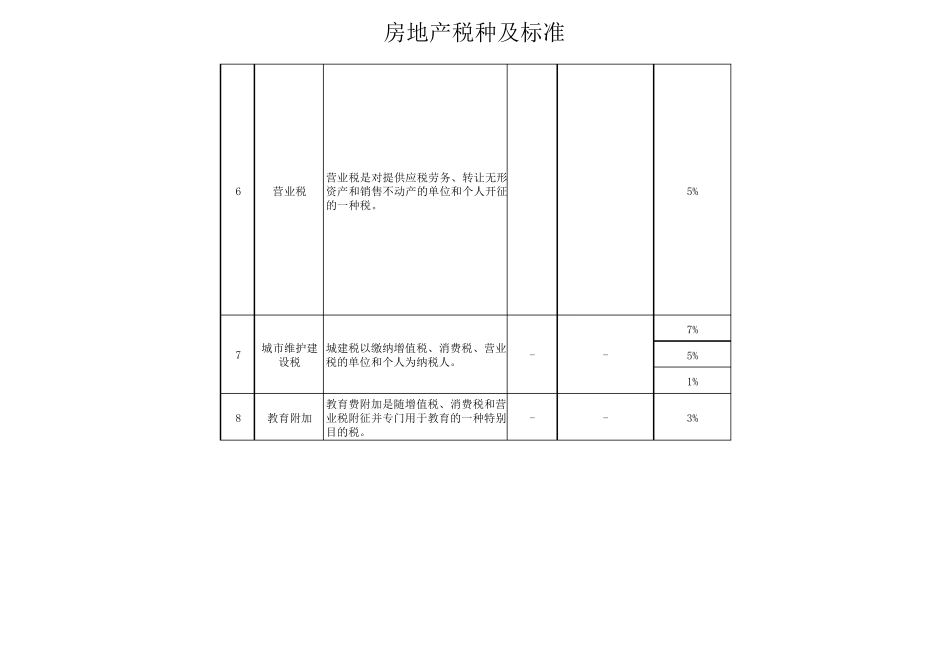

元/㎡批准日起30内日房地产税种及标准6营业税营业税是对提供应税劳务、转让无形资产和销售不动产的单位和个人开征的一种税

5%7%5%1%8教育附加教育费附加是随增值税、消费税和营业税附征并专门用于教育的一种特别目的税

--3%城市维护建设税--城建税以缴纳增值税、消费税、营业税的单