1 房地产行业财务状况分析报告 从房地产行情上看,房地产开发投资增速依然强劲,调控政策方向难改:1)投资首现下降,但依然保持在高位;2)土地购置仍然快速增长;3)短期内放松现有调控政策的基础并不存在

在房地产销售上,销售额与销售面积增速整体上平稳回落,显示供求关系正在逆转:1)销售额与销售面积同比增速之差已从年初高点不断缩小23个百分点,显示价格回调的压力不断增大;2)与住宅销售相比,办公楼与商用营用房销售情况更为乐观;3)与东部相比,中、西部地区的销售增速下调趋势更为平缓

以上三点意味着,房地产市场的供求关系正在发生着总量性与结构性的变化

从房地产国家政策上看:1)房地产调控政策进入效果观察期,短期内放松现有调控政策的基础并不存在,同时中央和地方政府进一步出台更严厉政策的可能性则取决于房价的走势;2)本轮房地产调控的根本目标在于将房地产市场的投资性需求主导转变为消费需求主导,在实现这一目标之前,调控政策难以退出 3)下一步调控政策落实的重点将集中在扩大土地供给和土地有效利用,一方面通过扩大计划供给量降低地价上涨的预期,另一方面通过打击土地囤积和土地增值税的清理挤出土地存量

房地产企业资金来源发生结构性变化,预示资金压力日趋紧张:1)国内贷款占比已由年初的24%下降到目前的19%;自筹资金占比为37%,较年初提高两个百分点;定金及预收款占比为24%,较年初提高1个百分点

2)国内贷款占比的持续下降、自筹资金和定金及预收款占比的持续上升,企业资金压力日益明显;3)随着成交量的持续萎缩,预收款将进一步减少,加之目前资本市场再融资难度不断加大及银行授信额度的控制,未来房地产企业的资金链条将更加紧张

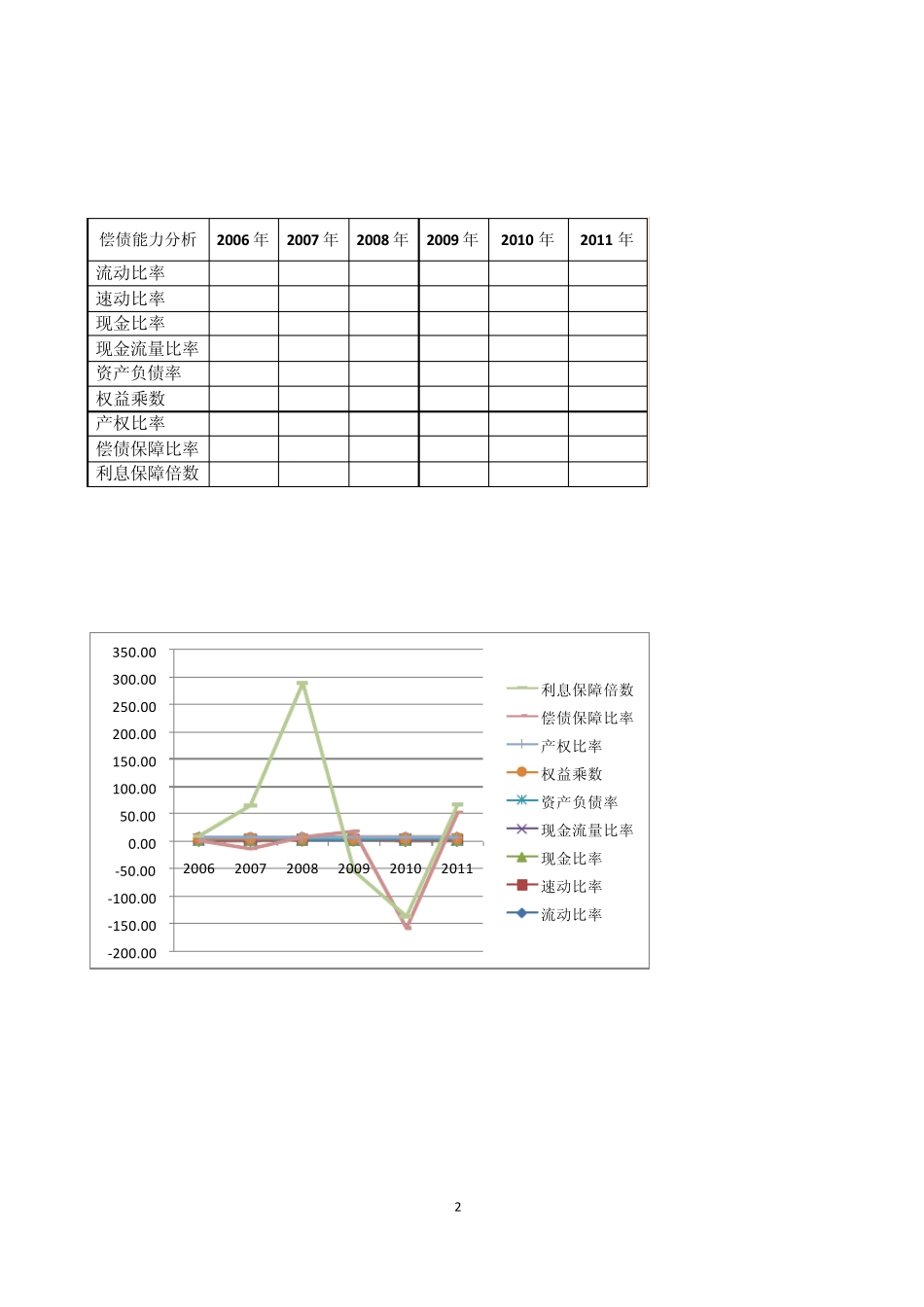

2 偿债能力分析 2006 年 2007 年 2008 年 2009 年 2010 年 2011 年 流动比率 1