一、适用范围 本表适用于实行查账征收企业所得税的居民纳税人填报

二、填报依据和内容 根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度的规定,填报企业财务会计处理与税收规定不一致、进行纳税调整项目的金额

三、相关政策 (一)收入相关政策 1 、收入总额: 企业以货币形式和非货币形式从各种来源取得的收入

货币形式:包括现金、存款、应收账款、应收票据、准备持有至到期的债券投资以及债务的豁免等

非货币形式:包括固定资产、生物资产、无形资产、股权投资、存货、不准备持有至到期的债券投资、劳务以及有关权益等

以非货币形式取得的收入,应当按照公允价值确定收入额

公允价值,是指按照市场价格确定的价值

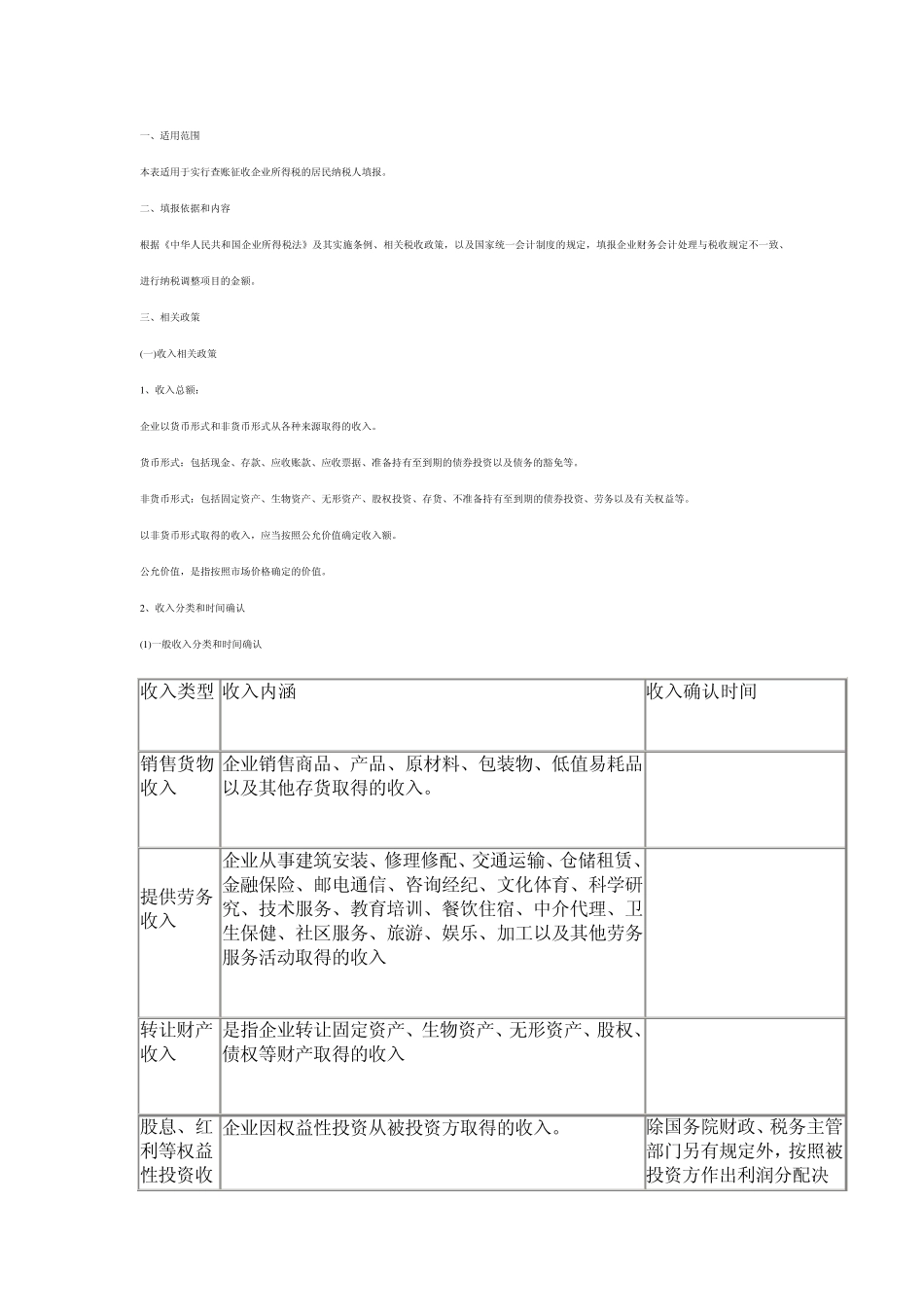

2 、收入分类和时间确认 (1 )一般收入分类和时间确认 收入类型 收入内涵 收入确认时间 销售货物收入 企业销售商品、产品、原材料、包装物、低值易耗品以及其他存货取得的收入

提供劳务收入 企业从事建筑安装、修理修配、交通运输、仓储租赁、金融保险、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务服务活动取得的收入 转让财产收入 是指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入 股息、红利等权益性投资收企业因权益性投资从被投资方取得的收入

除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决益 定的日期确认收入的实现

利息收入 企业将资金提供他人使用但不构成权益性投资,或者因他人占用本企业资金取得的收入,包括存款利息、贷款利息、债券利息、欠款利息等收入

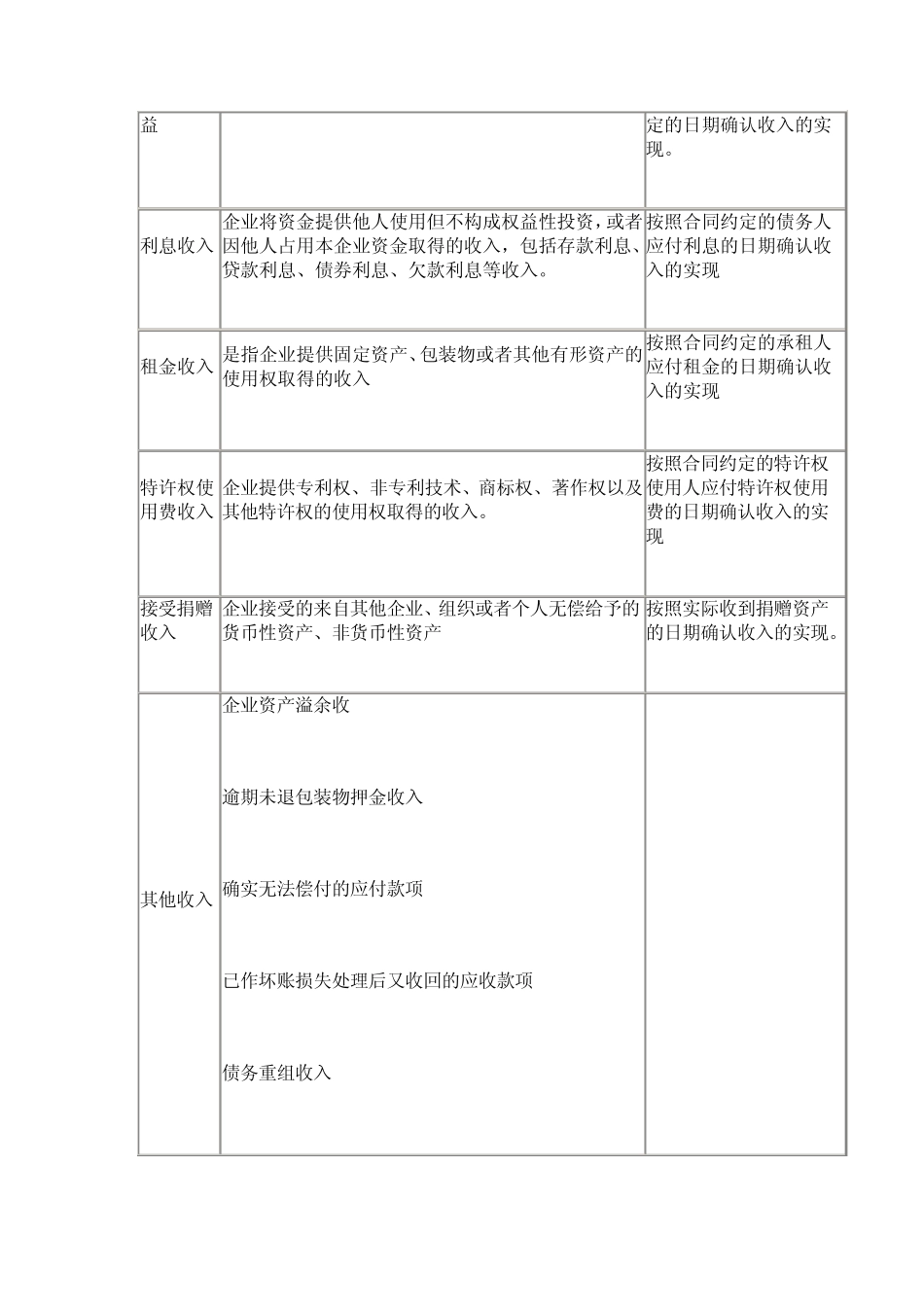

按照合同约定的债务人应付利息的日期确认收入的实现 租金收入 是指企业提供固定资产、包装物或者其他有形资产的使用权取得的收入 按照合同约定的承租人应付租金的日期确认收入的实现 特许权使