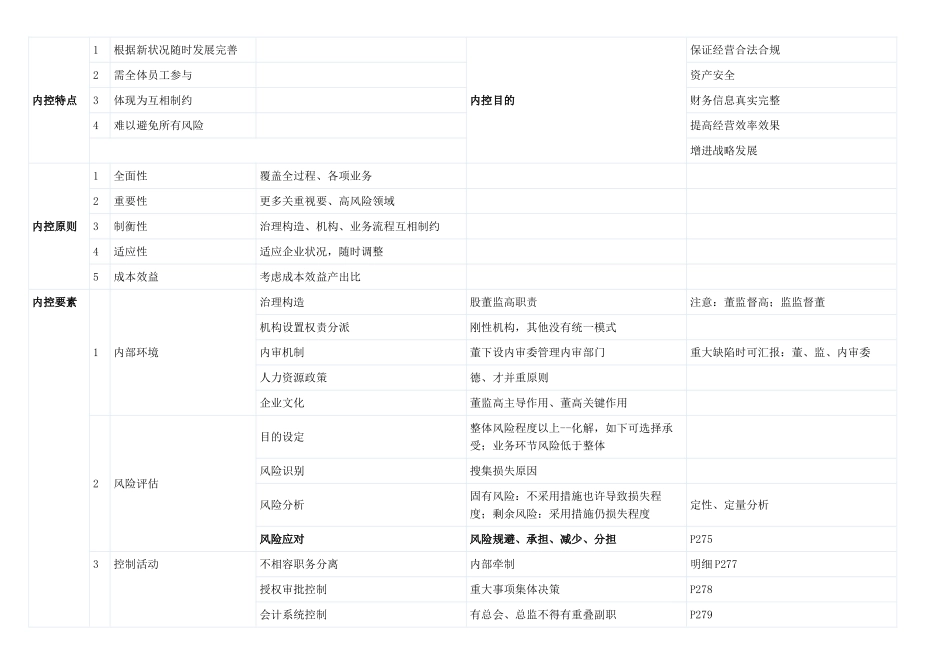

内控特点1根据新状况随时发展完善 内控目的保证经营合法合规2需全体员工参与 资产安全3体现为互相制约 财务信息真实完整4难以避免所有风险 提高经营效率效果 增进战略发展内控原则1全面性覆盖全过程、各项业务 2重要性更多关重视要、高风险领域 3制衡性治理构造、机构、业务流程互相制约 4适应性适应企业状况,随时调整 5成本效益考虑成本效益产出比 内控要素1内部环境治理构造股董监高职责注意:董监督高;监监督董机构设置权责分派刚性机构,其他没有统一模式 内审机制董下设内审委管理内审部门重大缺陷时可汇报:董、监、内审委人力资源政策德、才并重原则 企业文化董监高主导作用、董高关键作用 2风险评估目的设定整体风险程度以上--化解,如下可选择承受;业务环节风险低于整体 风险识别搜集损失原因 风险分析固有风险:不采用措施也许导致损失程度;剩余风险:采用措施仍损失程度定性、定量分析风险应对风险规避、承担、减少、分担P2753控制活动不相容职务分离内部牵制明细 P277授权审批控制重大事项集体决策P278会计系统控制有总会、总监不得有重叠副职P279财产保护控制记录、保管、盘点、限制靠近 预算控制覆盖经营业务全过程内审等部门负责监督运行分析控制定性、定量 绩效考核控制董高运用成果决策环节 P282重大预警、突发事件 4信息与沟通信息质量 沟通制度 信息系统重要信息虽然传递董监高 反舞弊工作重点:1

未经授权、不法手段侵占、挪用资产;2

财务信息虚假,重大遗漏;3

董监高滥用职权 4

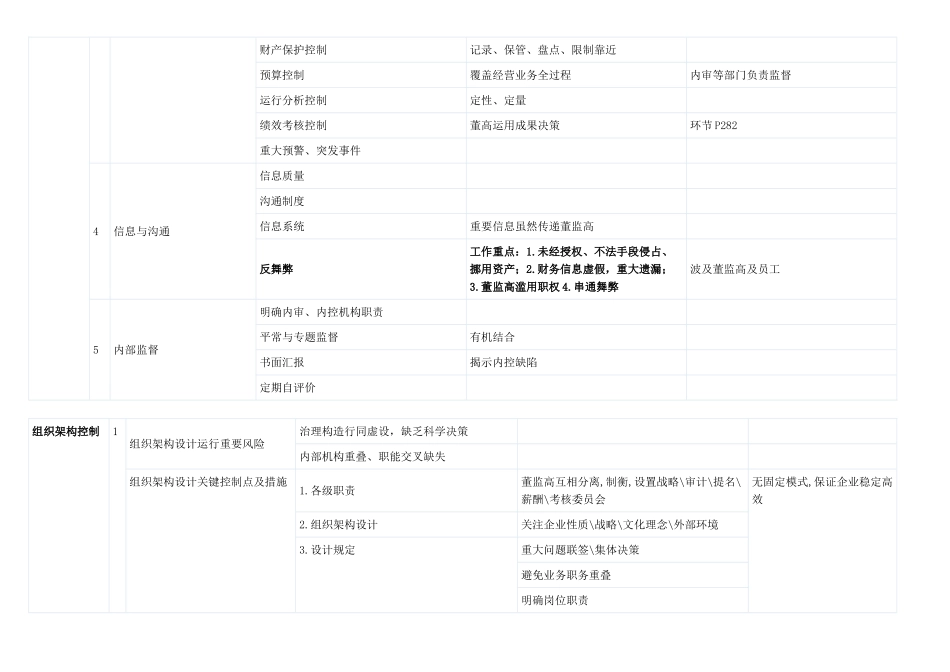

串通舞弊波及董监高及员工5内部监督明确内审、内控机构职责 平常与专题监督有机结合 书面汇报揭示内控缺陷 定期自评价 组织架构控制1组织架构设计运行重要风险治理构造行同虚设,缺乏科学决策 内部机构重叠、职能交叉缺失 组织架构设计关键控制点及措施1

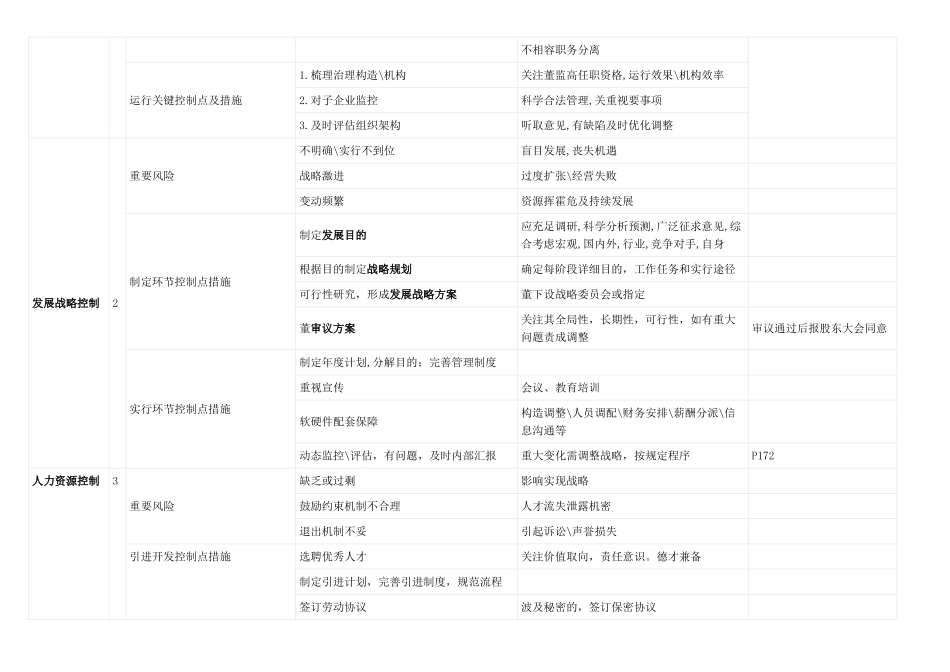

各级职责董监高互相分离,制衡,设置战略\审计\提名\薪酬\考核委员会无固