浅析房地产估价中成本法估价路径的选择作者:边瑞灼来源:《价值工程》2020 年第 25 期03

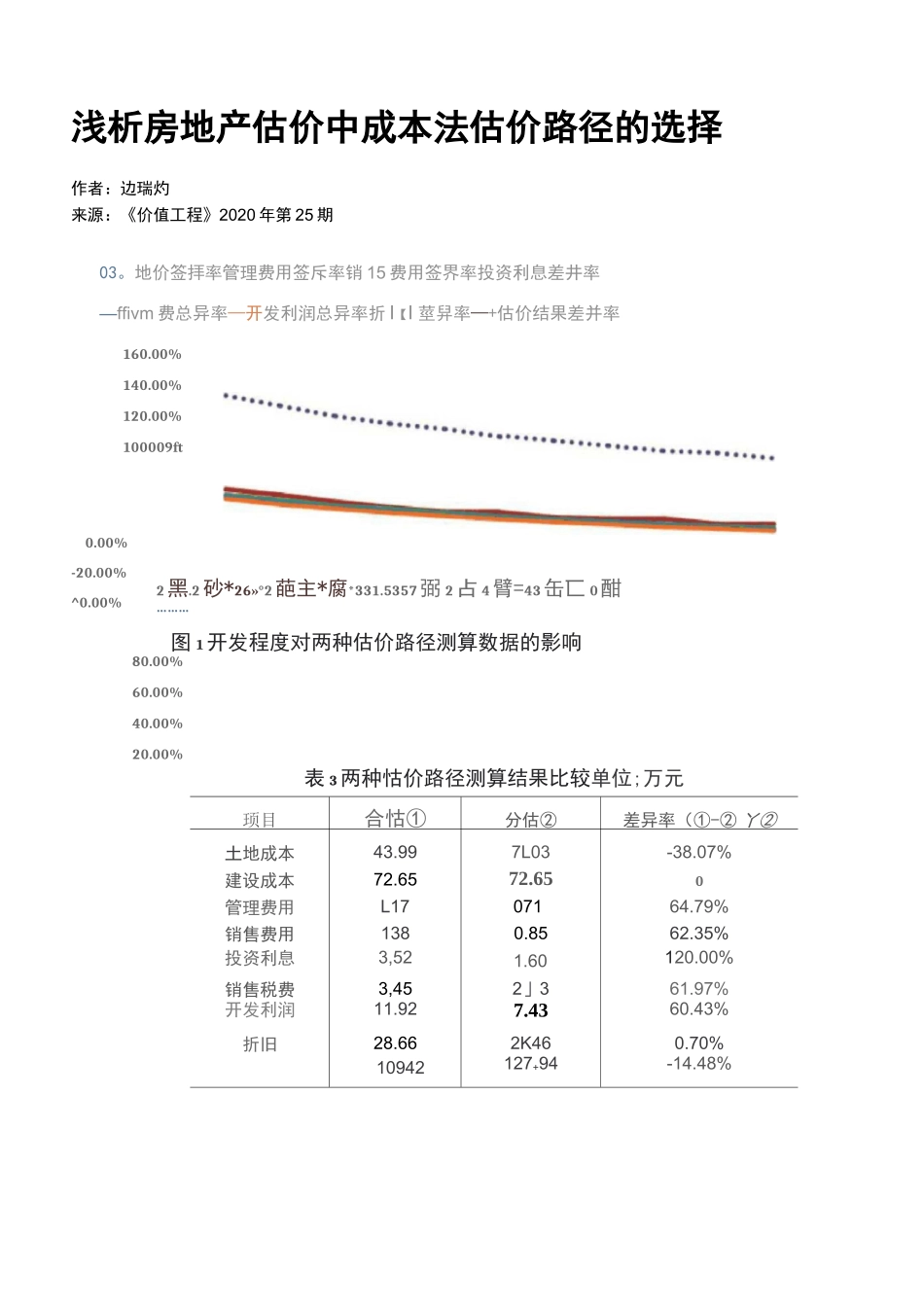

地价签拝率管理费用签斥率销 15 费用签界率投资利息差井率—ffivm 费总异率—开发利润总异率折 I【I 莖舁率—+估价结果差并率160

00%140

00%120

00%100009ft0

00%-20

2砂*26»°2葩主*腐*331

5357弼 2占 4臂=43缶匸 0酣………图 1开发程度对两种估价路径测算数据的影响表 3两种怙价路径测算结果比较单位;万元顼目合怙①分估②差异率(①-② 丫②土地成本43

997L03-38

07%建设成本72

650管理费用L1707164

79%销售费用1380

35%投资利息3,521

00%销售税费3,452」361

97%开发利润11

43%折旧28

662K460

70%10942127+94-14

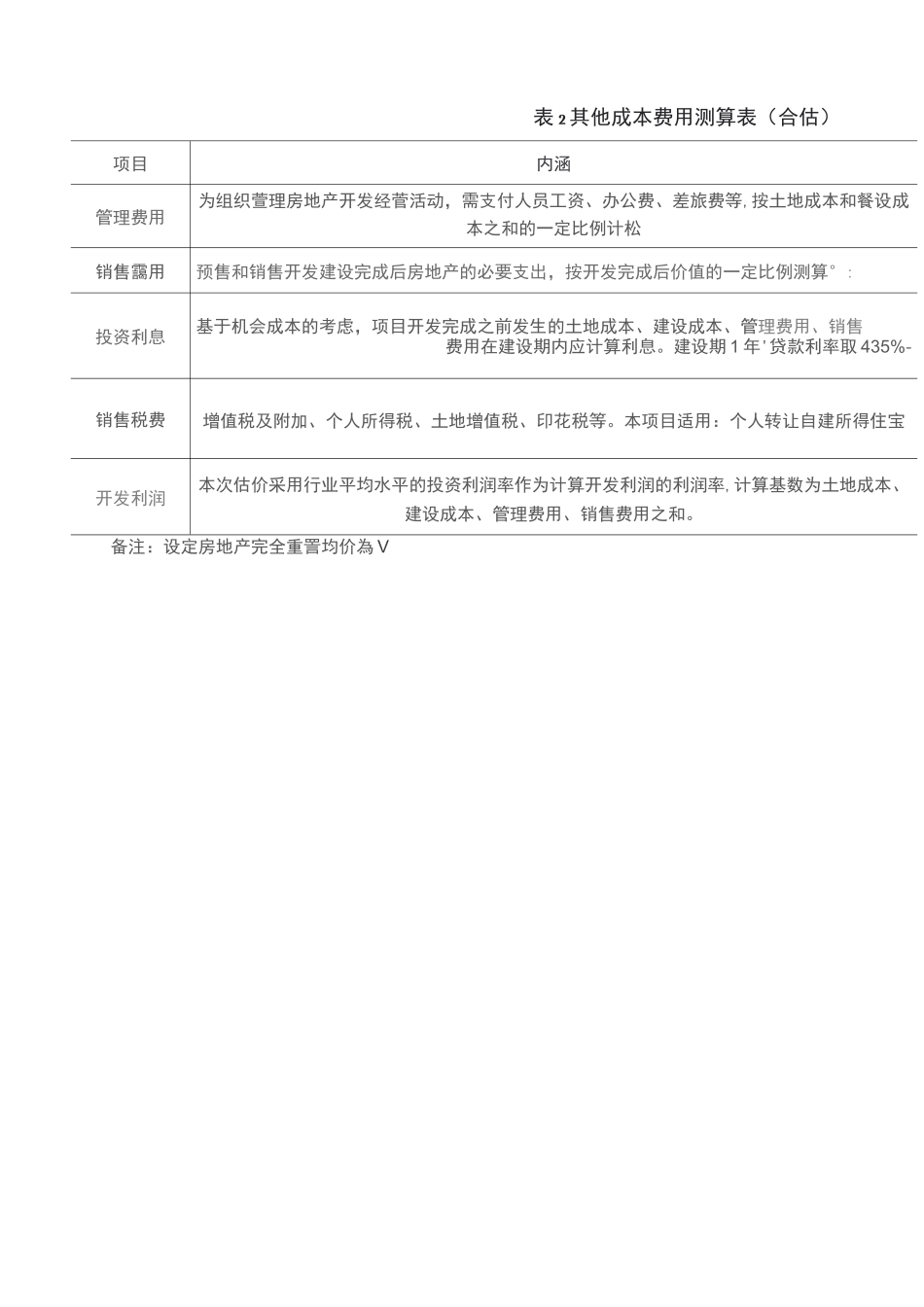

00%表 2其他成本费用测算表(合估)项目内涵管理费用为组织萱理房地产开发经菅活动,需支付人员工资、办公费、差旅费等,按土地成本和餐设成本之和的一定比例计松销售靄用预售和销售开发建设完成后房地产的必要支出,按开发完成后价值的一定比例测算°:投资利息基于机会成本的考虑,项目开发完成之前发生的土地成本、建设成本、管理费用、销售费用在建设期内应计算利息

建设期 1 年'贷款利率取 435%-销售税费增值税及附加、个人所得税、土地增值税、印花税等

本项目适用:个人转让自建所得住宝开发利润本次估价采用行业平均水平的投资利润率作为计算开发利润的利润率,计算基数为土地成本、建设成本、管理费用、销售费用之和

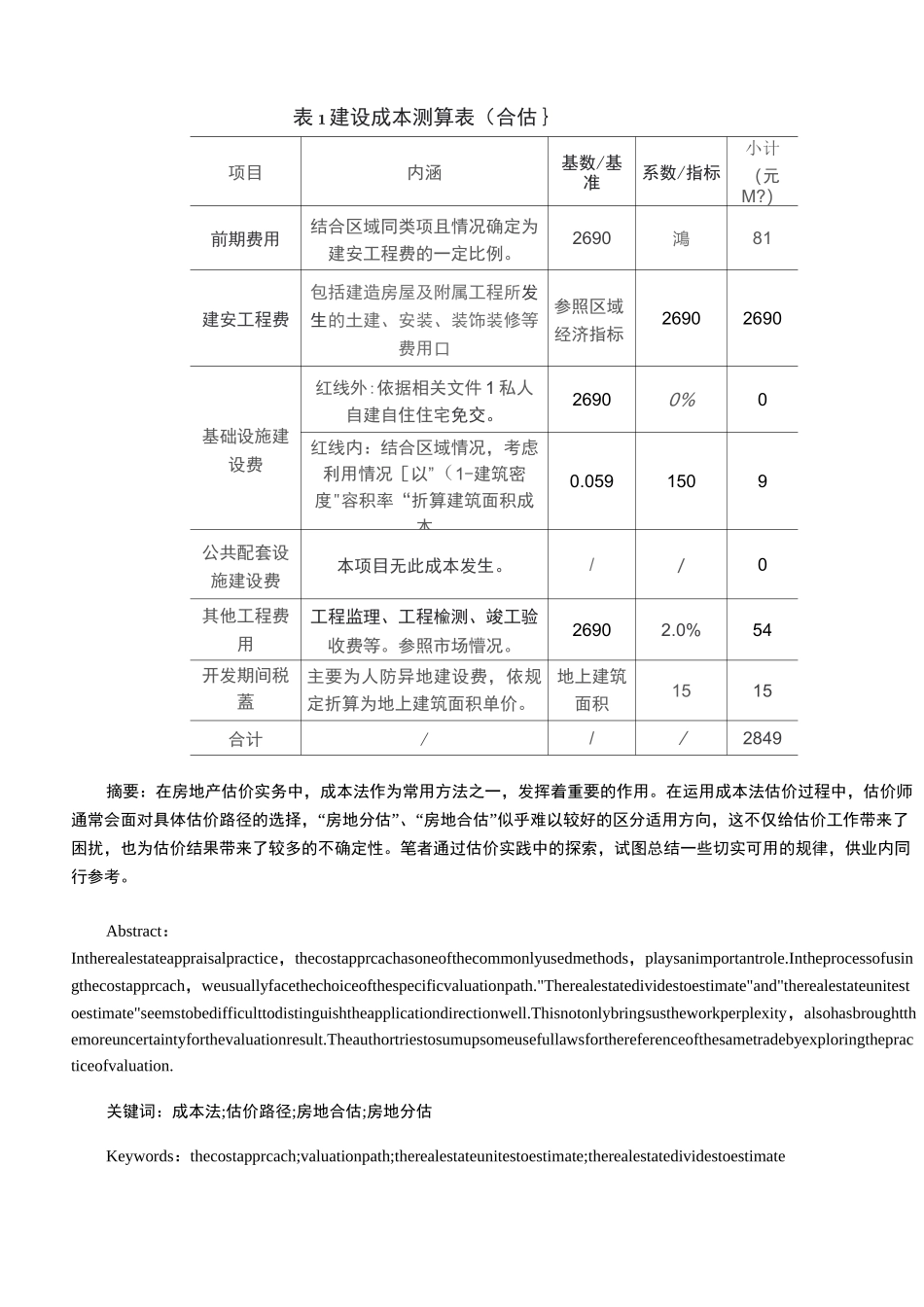

备注:设定房地产完全重詈均价為 V表 1建设成本测算表(合估}项目内涵基数/基准系数/指标小计(元M