精品文档---下载后可任意编辑命题考点一 财务会计的根本内容 【教材解读】 一、财务会计的内涵 财务会计主要是对企业已经发生的交易或信息事项,通过确认、计量和 报告程序进行加工处理,并借助于以财务报表为主要内容的财务报告形式,向企业外部的利益集团提供以财务信息为主的经济信息

这种信息是以货币作为主要计量 尺度并结合文字说明来表述的,反映了企业过去的资金运动或经济活动历史

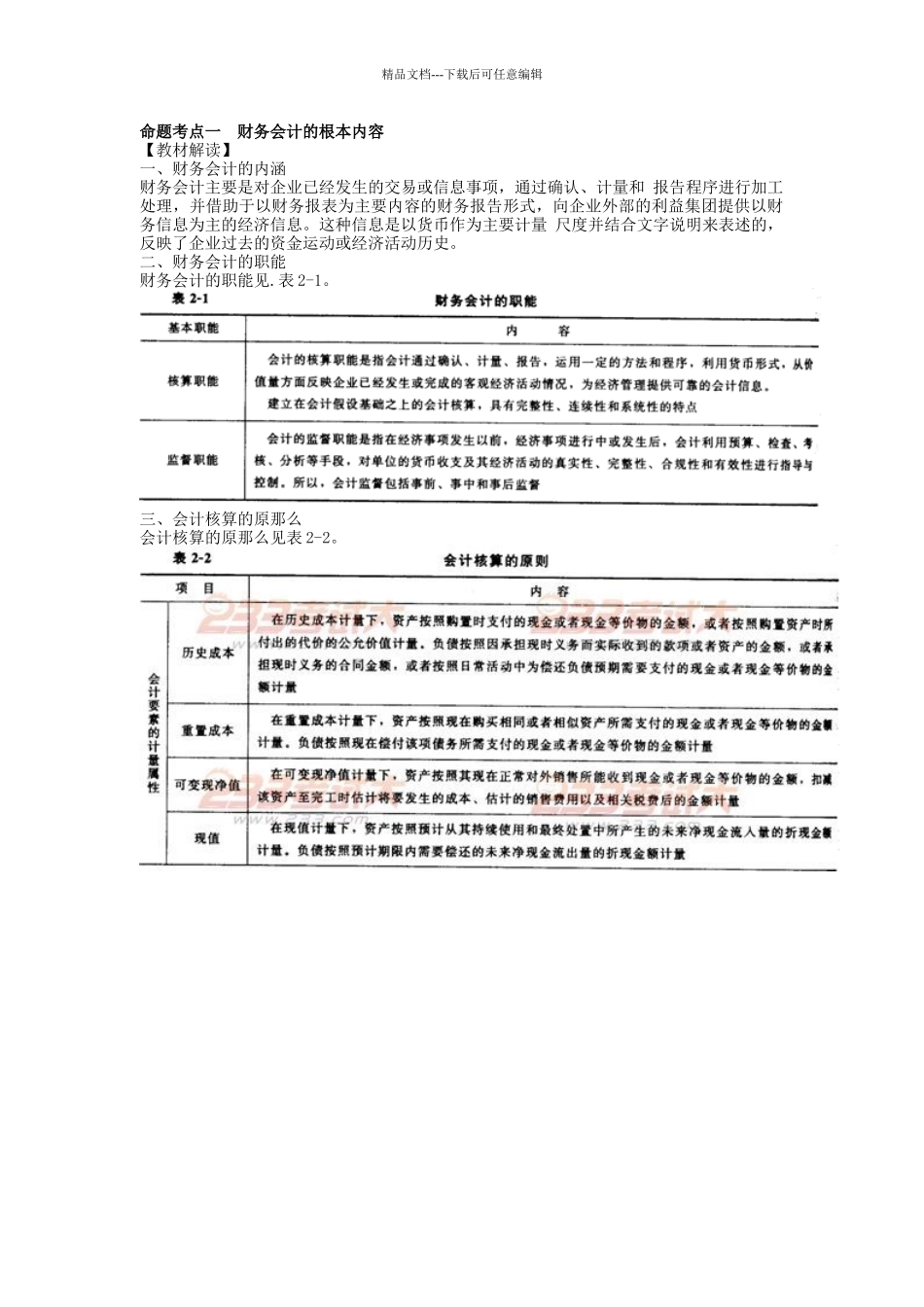

二、财务会计的职能 财务会计的职能见

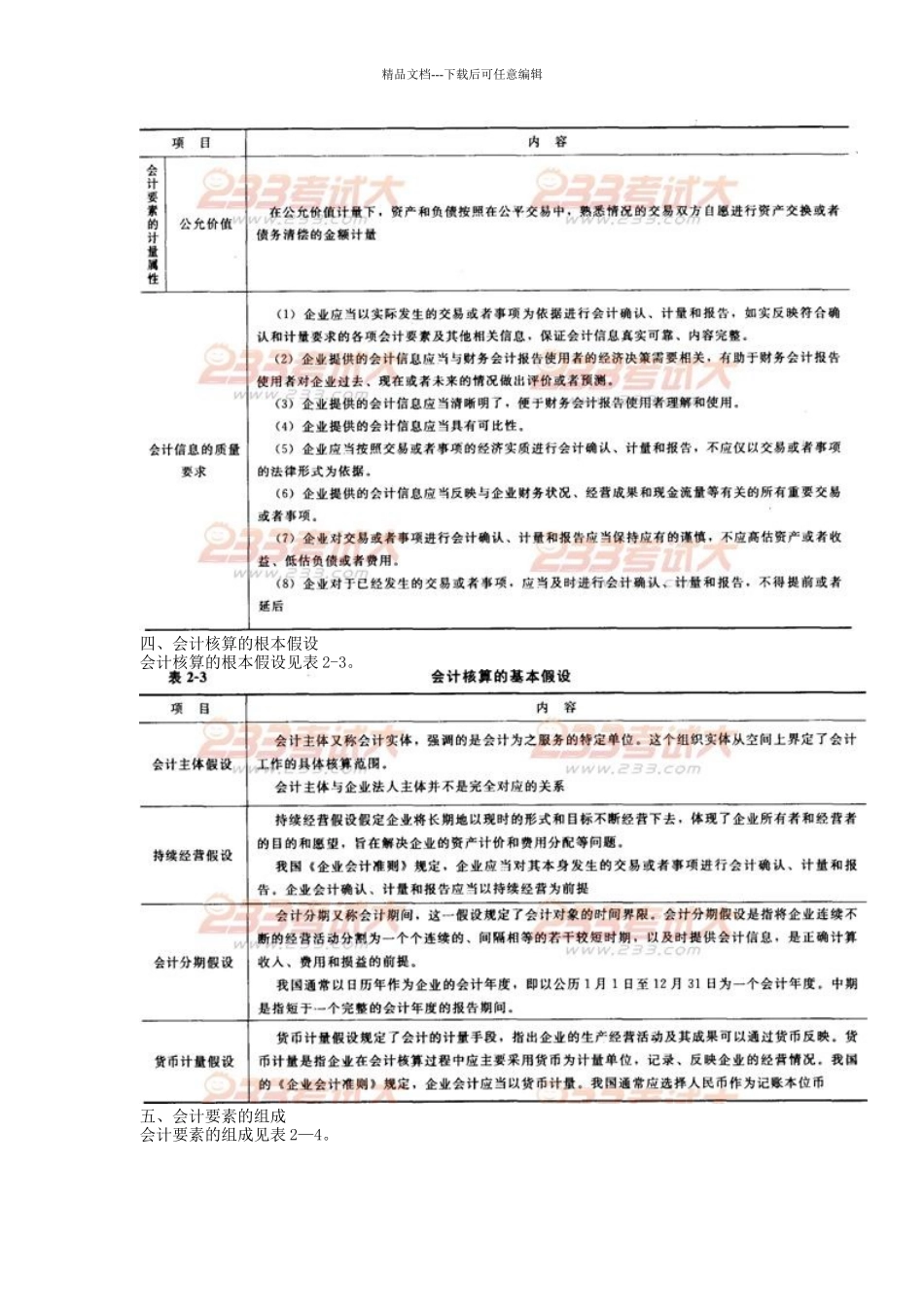

三、会计核算的原那么 会计核算的原那么见表 2-2

精品文档---下载后可任意编辑四、会计核算的根本假设 会计核算的根本假设见表 2-3

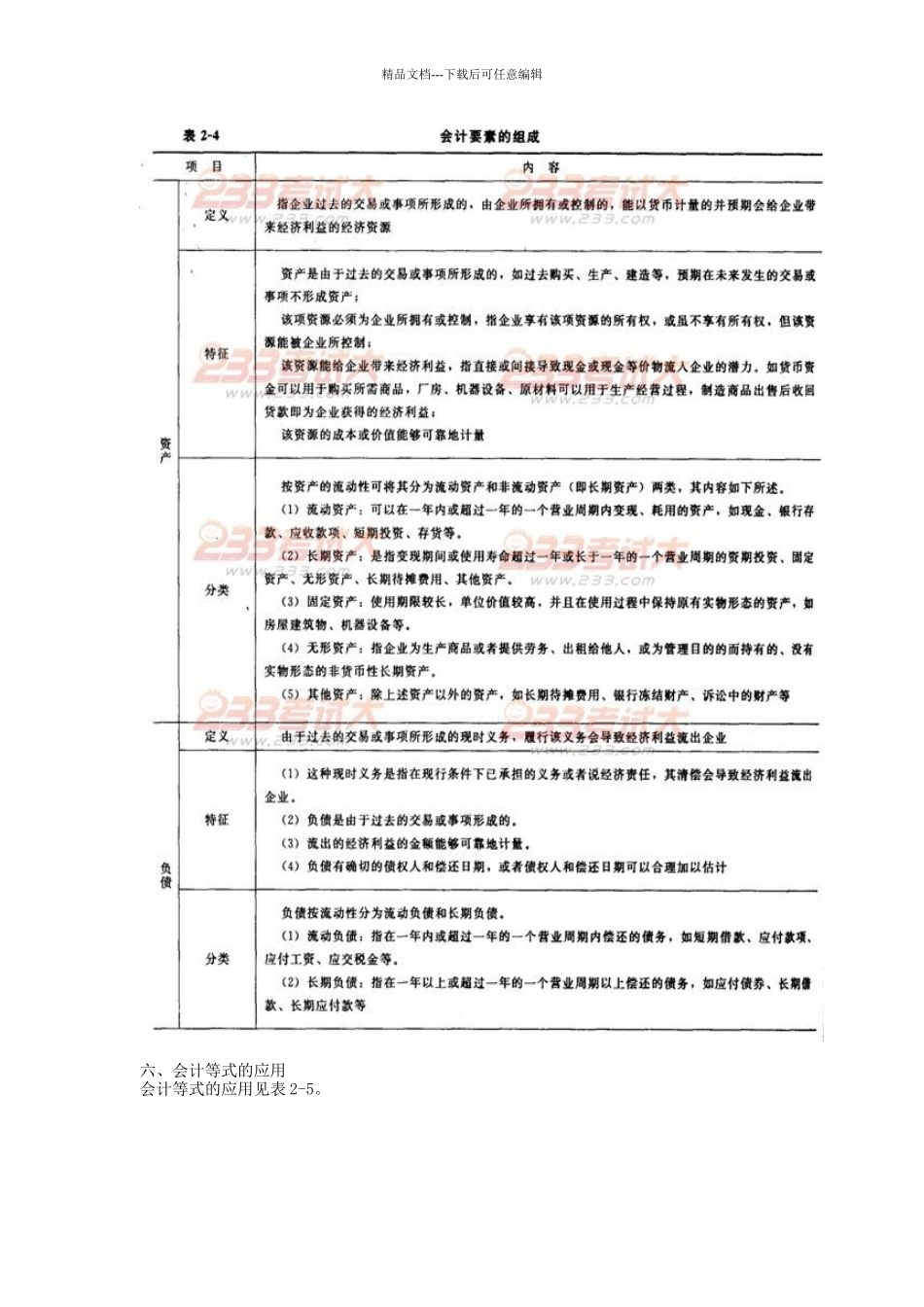

五、会计要素的组成 会计要素的组成见表 2—4

精品文档---下载后可任意编辑六、会计等式的应用 会计等式的应用见表 2-5

精品文档---下载后可任意编辑【命题考点】 财务会计内涵;核算职能;监督职能;历史本钱;重置本钱;公允价值;会计信息的质量要求;会计主体假设;会计分期假设;货币计量假设;资产;负债;所有者权益;利润;资产=负债+所有者权益;收入一费用=利润

【分析预测】 (1)分析财务会计的核算职能和监督职能有哪些

(2)分析会计要素的计量属性有哪些

(3)分析会计信息的质量要求有哪些

(4)财务会计假设的具体内容表达在哪些方面

(5)对“资产=负债+所有者权益〞、“收入一费用=利润〞要进行深化理解

【考题回忆】 【2024 年度考试真题】 根据我国

企业会计准那么

,业务收支以人民币以外的货币为主的企业,可以按规定选择其他货币作为记账本位币,编制的财务会计报告应当()

A.根据其作为记账本位币的外币列示B.根据人民币和外币分别列示 C.将外币折算为美元列示D.将外币折算为人民币列示 【答案】D 此题考核的是记账本位币

所谓记账本位币,是指企业经营所处的主要经济环境中的货币

企业会计准那么