精品文档---下载后可任意编辑金鼎证卷 2024 房地产行业近况分析分析概要:1、全國住宅銷售面積在經過 2024 年的持續衰退之後,2024年開始出現同比增長,4 月份單月銷售面積同比增長 41

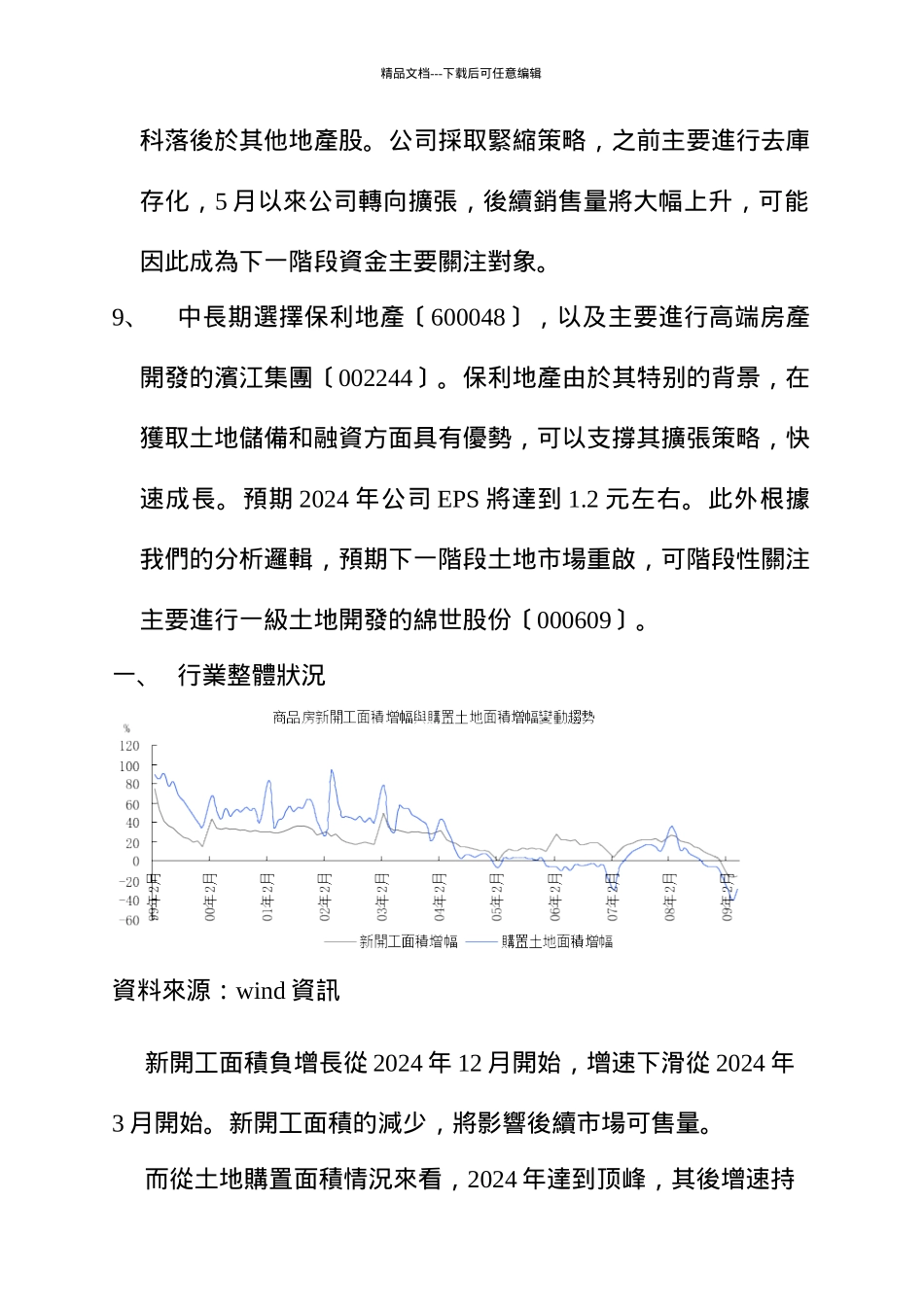

2、全行業新開工面積從 2024 年 12 月開始衰退,增速下滑從2024 年 3 月開始

從歷史情況來看,新開工面積變動滯後於銷售面積,一旦銷售面積持續上升,將推動開發商新增開工,但短期之內仍不會改變供應面積減少

3、去庫存化接近尾聲

以上海為例,當前月度銷售量約 2 萬套左右,一手房存量可供銷售 2 個月左右

4、土地本钱對毛利的影響並非特別嚴重

當前土地購置均價與住宅銷售均價均以超過 2024 年房市最顶峰期,二者之間的差額〔一定程度上反映毛利狀況〕在 2024 年 2 月達到 2950 元/平方米的最高值

假设以銷售均價與 24 個月之前的土地購置價格差額來考量,則在 09 年 4 月份達到 1987 元/平方米的歷史最高額

差額/銷售均價〔一定程度上反映毛利率的變化〕來精品文档---下载后可任意编辑看,略有下降,但仍接近 2024 年的水準

5、從開發商銷售狀況來看,萬科 2024 年 1-5 月銷售面積與銷售金額分別比 08 年同期增長 27

4%和 20

但仍未達到2024 年最高銷售水準

保利地產銷售面積則創下歷史新高

6、當前主要地產股股價相對 2024 年業績 PE 大多在 20-50 倍左右,局部重組地產股 PE 超過 100 倍

相對于 2024 年券商預測 EPS 均值,PE 大約在 20 倍左右,局部低於 20 倍

從萬科和保利歷史 PE 來看,當前處於中間水準,並沒有出現嚴重低估

7、我們認為,此輪地產股反彈的先後順序,依次是中小地產股、中大型地產股、土地股、商業地產股

其對應的內在邏輯主要是信貸放鬆解救中小地產企業、房地產銷售放量、開發