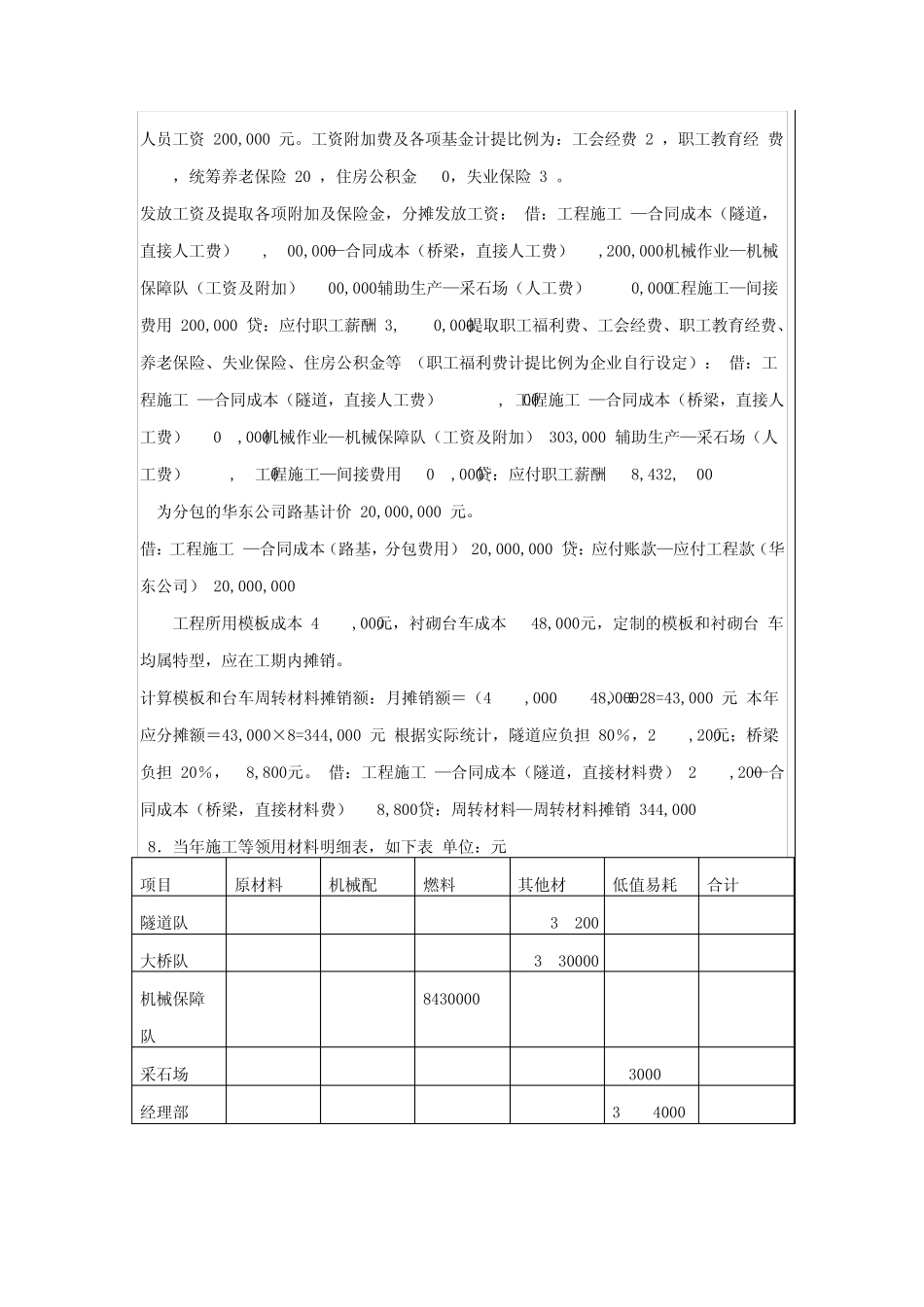

某工程项目会计核算案例分析 一、基础资料 :该工程项目包括一座 800 延米的桥梁、 一座长度为 1500 延米的隧道及 3000 米的路基。 合同总造价 170,000,000 元,工期 28 个月,合同规定,按计价结算的 5%扣留工程缺陷保 证金,提前竣工一天业主奖励 50,000 元。 其他资料: 1. 工程所需钢材和水泥由业主供应,其他材料自行采购; 2. 在建造合同能够可靠估计的情况下,按照实际发生成本占预计总成本的比例计算完 工百分比; 3.企业交纳各项税费的比率为:营业税 3%,城市建设维护税 7%,教育费附加 3%。 二、原始业务(仅考虑收入与成本相关部分) 2007 年发生业务如下: 1.该工程于5月1日开工,5 月 10 日收到工程预付款 17,000,000 元。借:银行存款 17,000,000 贷:预收账款—预收工程款(京华公司) 17,000,000 2.筹建项目部租用民房一栋,本年租金 20,000 元;职工食堂购置冰箱等各种必要的 食堂用具开支 12,000 元;从其他项目调入员工发生差旅费共计 15,800 元;从其他项目部 调设备发生运费 35,000 元;以银行存款支付给项目部职工冬季取暖补贴 100,000 元;当年 职工领取独生子女费 2,800 元;丧葬补助 800 元;(其中项目部管理人员的补贴、独生子 女费、丧葬补助占 1/4)。房屋租金费用 20,000 元: 借:工程施工—间接费用 20,000 贷:库存现金 20,000 职工食堂购置食堂用具开支,调入职工发生差旅费支出,因费用较小可一次性列销,若 开支较大应计入待摊费用分期摊销。 借:工程施工—间接费用 27,800 贷:库存现金 27,800 发生调入设备运费: 借:工程施工—间接费用 35,000 贷:库存现金 35,000 支付给经理部职工冬季取暖补贴、独生子女费、丧葬补助开支: 借:工程施工—间接费用 103,600 贷:应付职工薪酬 103,600 借:应付职工薪酬 103,600 贷:银行存款 103,600 3.征地费用开支 150,000 元,青苗补偿 50,000 元,以现金形式支付给当地河口村。 发生征地、青苗补偿开支: 借:工程施工—间接费用 200,000 贷:库存现金 200,000 4.为工程施工搭建的各队临时房屋价值共计 1,050,000 元,本年应分摊 300,000 元。 临时房屋本年摊销: 借:工程施工—间接费用 300,000 贷:临时设施摊销 300,000 5.全年发放工资 3,650,000 元,其中隧道直接施工人员工资 1,500,000 元,桥梁直接 施工人员 1,200,000 元,机...