1 民 间 非 营 利 组 织 会 计 的 会 计 核 算 方 法 民 间 非 营 利 组 织 的 会 计 核 算 方 法 , 包 括 设 置 会 计 科 目 、确定记账方 法 、审核 和填制记账凭证、登记账簿和编制会 计 报表等内容

( 一 ) 会 计 科 目 1、会 计 科 目 的 设 置 :根据财政部《民 间 非 营 利 组 织 会 计 制度》规定, 民间 非 营 利 组 织 共设 有 48 个会 计 科 目 , 每个会 计 科 目 都有统一的 名称、编号和核 算 内容

民 间 非 营 利 组 织 可根据实际需要选择使用某些会 计 科 目 , 但不得随意改变会 计 科 目 的 名称和编号

2、明细科 目 的 设 置 :除民 间 非 营 利 组 织 会 计 制度有明确规定外, 在不违反统一会 计 核 算 要求的 前提下, 民 间 非 营 利 组 织 可根据需要自行确定明细科目

3、会 计 科 目 的 使用:民 间 非 营 利 组 织 在填制记账凭证、登记会 计 账簿时,应当填写会 计 科 目 的 全称, 或者同时填写会 计 科 目 的 全称和编号, 不得只填科目 编号, 或者会 计 科 目 简称

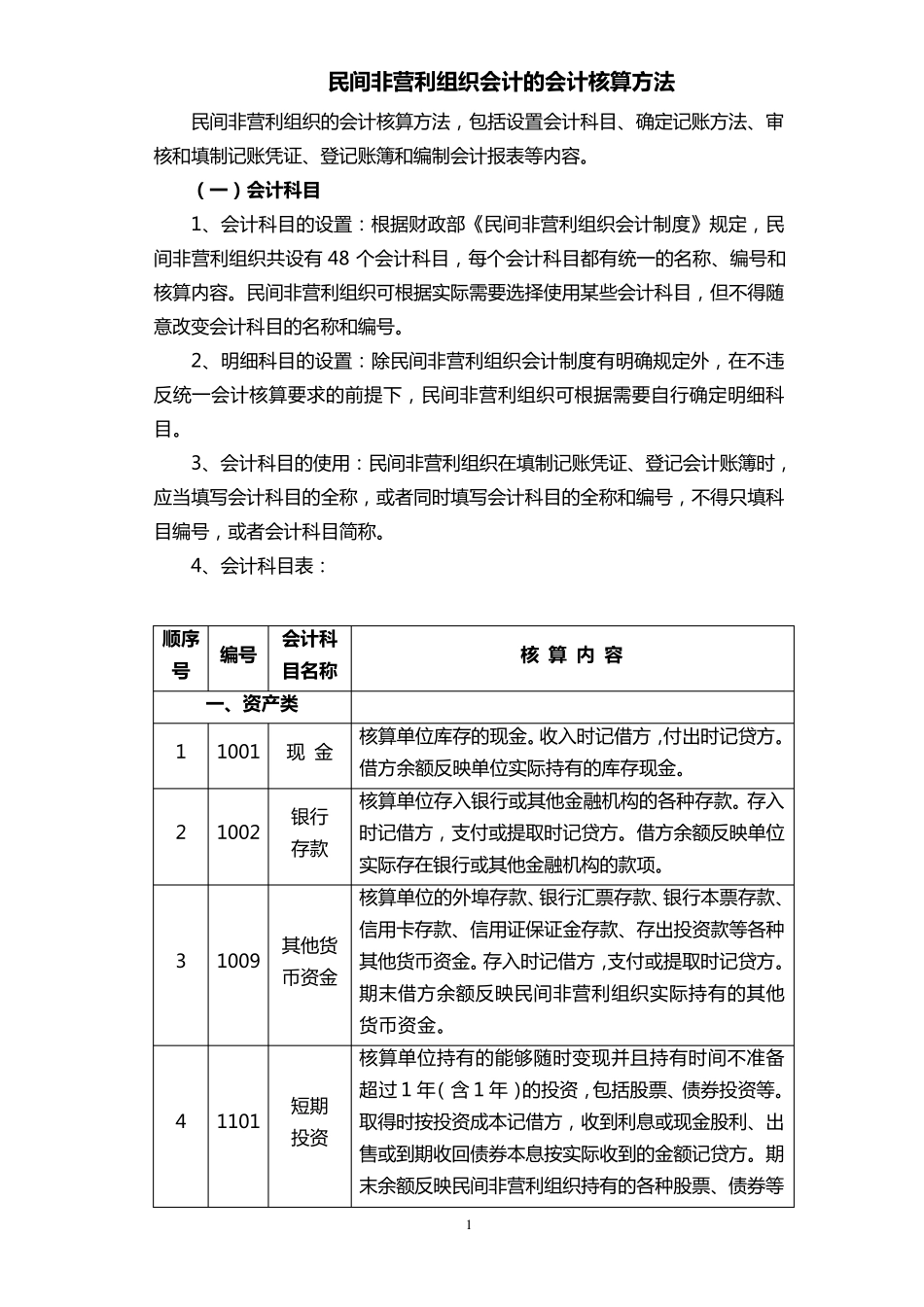

4、会 计 科 目 表: 顺 序号 编 号 会 计 科目 名 称 核 算 内 容 一 、资产类 1 1001 现 金 核 算 单位库存的 现金

收入时记借方 , 付出时记贷方

借方 余额反映单位实际持有的 库存现金

2 1002 银行 存款 核 算 单位存入银行或其他金融机构的 各种存款

存入时记借方 , 支付或提取 时记贷方

借方 余额反映单位实际存在银行或其他金融机构的 款项

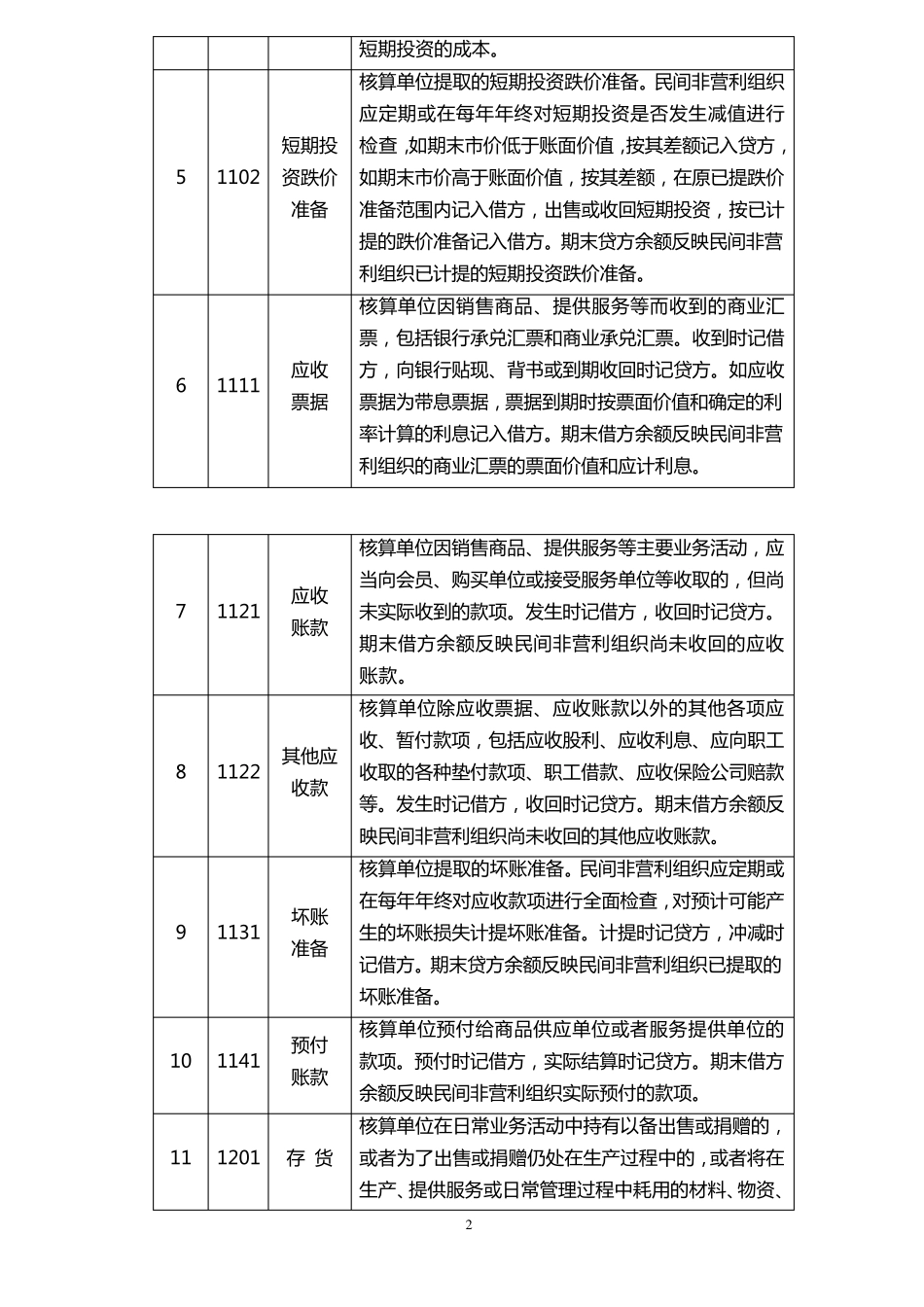

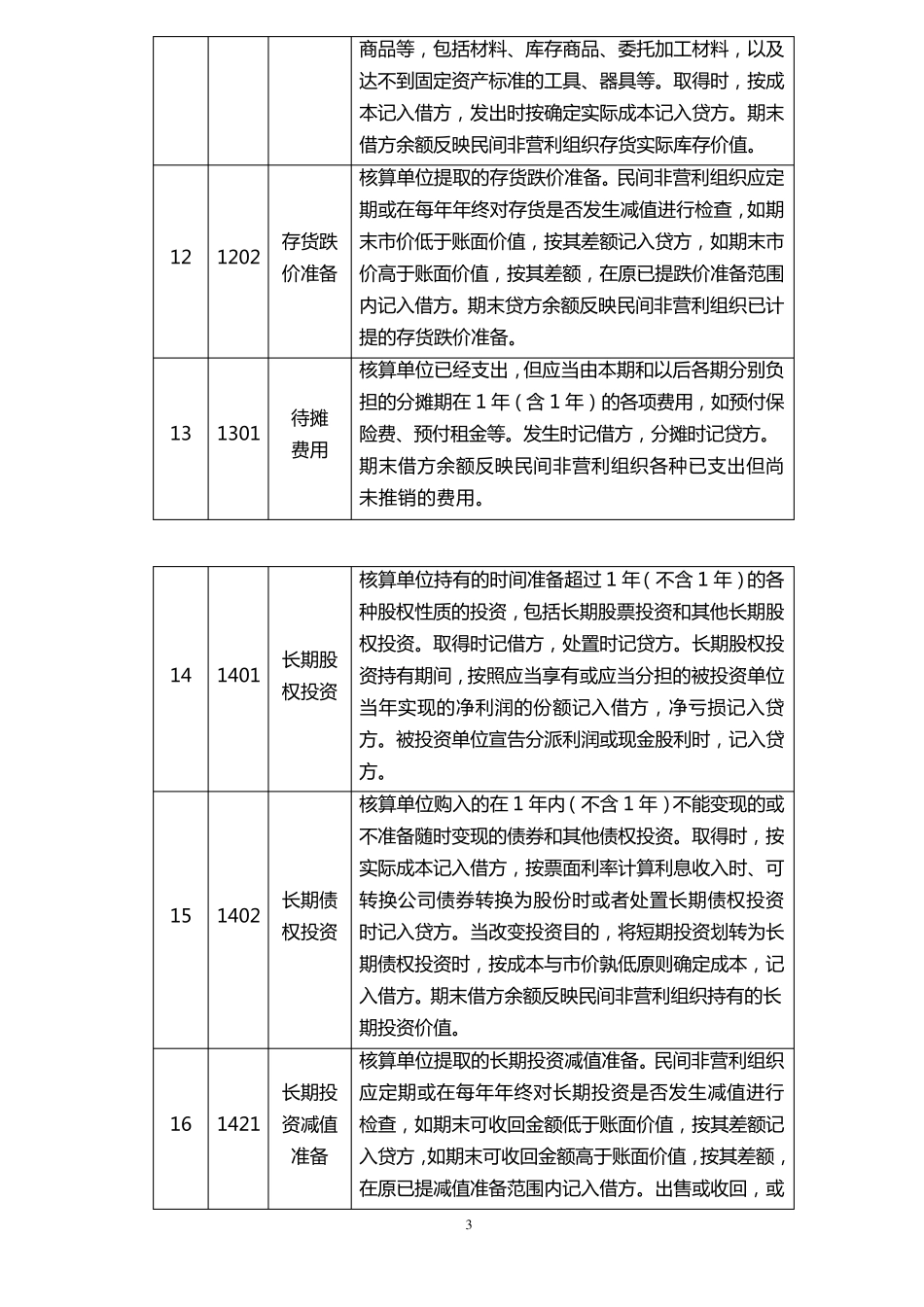

3 1009 其他货币 资 金 核 算 单位的 外埠 存款、银行汇 票 存款、银行本 票 存款、信 用卡 存款、信 用证保 证金存款、存出投 资 款等各种其他货 币 资 金