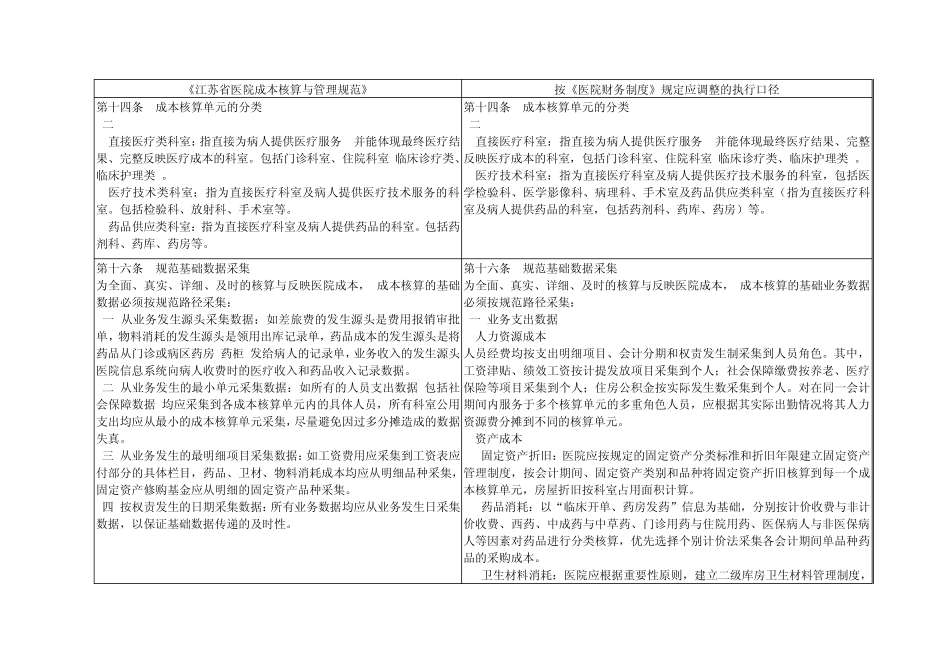

附件5: 《江苏省医院成本核算与管理规范》和《医院财务制度》衔接对照表 《江苏省医院成本核算与管理规范》 按《医院财务制度》规定应调整的执行口径 第七条 费用和成本 医院总成本=医院业务支出-不计入成本开支范围的支出 第七条 费用和成本 医院总成本=医院业务支出+非业务支出类成本-不计入成本开支范围的支出 非业务支出类成本指财政项目补助支出和科教项目支出所形成的固定资产折旧、无形资产摊销 第八条 成本的构成内容 „„ 为了正确反映医院医疗业务活动的成本和管理水平,在进行医疗成本核算时,凡属下列业务所发生的费用,不应计入成本范围

其中包括以下几个方面: (一)为购置和建造固定资产、购入无形资产和其他资产的资本性支出; (二)对外投资的支出; (三)各种罚款、医疗纠纷赔偿、赞助和捐赠支出; (四)有经费来源的科研教学等项目开支; (五)在各类基金中列支的费用; (六)其他国家规定不得列入成本的支出

第八条 成本的构成内容 „„ 为了正确反映医院医疗业务活动的成本和管理水平,在进行医疗成本核算时,凡属下列业务所发生的费用,不应计入成本范围

其中包括以下几个方面: (一)为购置和建造固定资产、购入无形资产和其他资产的资本性支出; (二)对外投资的支出; (三)各种罚款、赞助和捐赠支出; (四)有经费来源的科研、教学等项目支出(科教项目支出所形成的固定资产折旧、无形资产摊销除外); (五)在各类基金中列支的费用; (六)不属于医院成本核算范围的其他核算主体及其经济活动所发生的支出; (七)国家规定的不得列入成本的其他支出

第九条 费用要素 (十二)折旧费:核算医院按《医院财务制度》规定提取的修购基金; (十四)其他费用:按规定应列入当期成本,但未在上述费用要素中列支的各项支出

第九条 费用要素 (十二)折旧费:核算医院按规定计提的固定资产折旧; (十四)其他费用:无形资产摊销、