税务会计单选:1•税收三要素:① 纳税人:一是指税法规定的直接负有纳税义务的单位或个人

(课税主体、纳税义务人、法定直接纳税人)包括:自然人(公民个人)和法人(依法成立并能独立行使法定权力和承担法律义务的社会组织)② 课税对象一是国家征税的基本依据(课税客体)工税源③ 税率一是税额与课税对象数额之间的比例

是税收政策和制度的中心环节,被称为“税收的眼睛”

2•基本税率为 6%:现代服务业(有形租赁除外)① 研发和技术服务(包括技术的转让咨询能源管理工程探勘等)②信息技术服务(电信服务软件设计业务流程电路设计等)③文化创意服务(著作权设计权广告服务会议展览)④物流服务(航空码头客运站服务)⑤鉴证咨询服务(认证咨询)3•基本税率为 11%:适用 11%税率的有:交通运输业、邮政业和基础电信服务、建筑、不动产租赁服务、销售不动产,转让土地使用权

4•哪项计入销项税额(应交税费-应交增值税(销项税))收取的货物增值税税额

一般纳税人在销售货物时要收两部分钱,一部分是不含税价款,一部分是销项税额

5•视同销售的几种情况:(1)将货物交付他人代销(2)销售代销货物(3)设有两个以上机构并实施统一核算的纳税人将其货物从一个机构运往其他机构用于销售,但相关机构设在同一县市的除外(4)将自产、委托加工的货物用于非应税项目(5)将自产、委托加工或者购买的货物作为投资提供给其他单位或个人(6)将自产、委托加工或者购买的货物分配给股东或者投资者(7)将自产、委托加工的货物用于集体福利或者个人消费(8)将自产、委托加工或者购买的货物无偿赠送给他人6

进口消费品的组价公式:(关税完税价格+关税)/(1-消费税税率)7

小规模纳税人的增值税额:3%① 小规模含税应交增值税二不含税销售额*3%;② 小规模不含税销售额二含税销售额/1

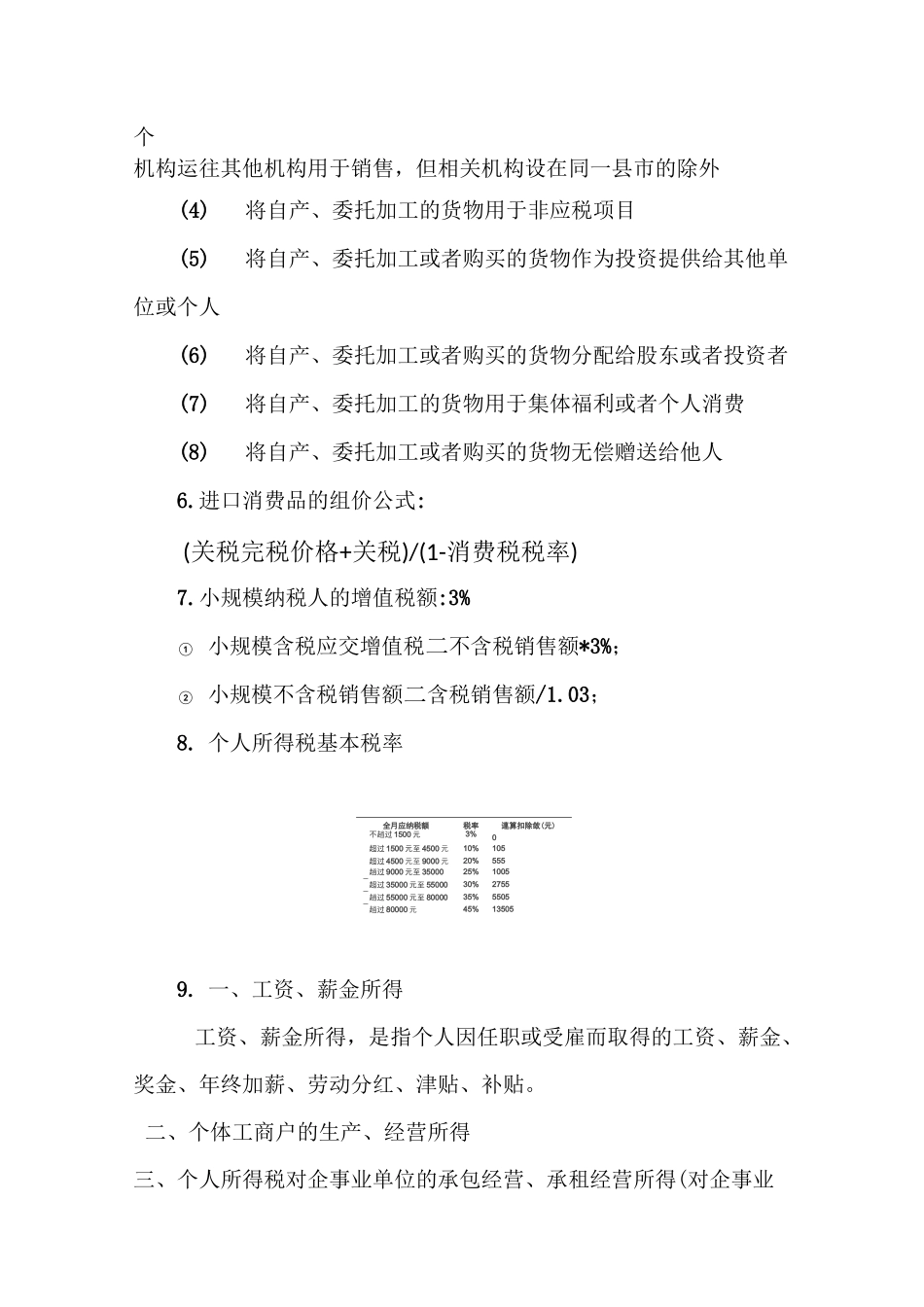

个人所得税基本税率全月应纳税额税率連算扣除敛(元)不趙过 1