第 1 页 共 13 页 离任审计管理制度 (主责部门:审计部) 编制 日期 审核 日期 批准 日期 修订记录 日 期 修订 状态 修改内容 修改人 审核人 批准人 第 2 页 共 1 3 页 离任审计管理制度 第一条 制定本流程的目的 为了加强对公司重要岗位离任人员所承担的经济及管理责任的审计监督,客观公正地评价其在任期内的工作成果,完善公司内部监督约束机制,促进公司运营管理的相关责任人向投资者负责,全面履行职责,保证公司的利益不受到损害和侵犯,根据《中华人民共和国审计法》等有关法律法规及公司《内部审计管理规定》特别制定《离任审计管理制度》

第二条 执行独立审计的原则 2

1 审计部实施离任审计时,应当以公司的相关制度和文件为依据,坚持独立审计、客观公正、实事求是、廉洁奉公和保守秘密的原则,依法独立行使审计监督权,不受其他部门或个人的干涉; 2

2 审计人员实施离任审计时,有权检查离任管理人员所在部门、公司的财务会计资料及其他有关资料和资产; 2

3 办理离任审计事项,与审计对象有利害关系的,应以回避

第三条 适用范围及原则 3

1 离任审计是公司重要岗位管理人员离任时的必须程序,原则上集团公司和各经营子公司重要岗位人员离任时需坚持“先审后离”的基本原则(特殊情况和集团董事会特批的例外),未经审计人事部门不得办理离任手续

离任审计的范围: 3

2 根据需要,必要时可审计至出纳、采购、业务、印鉴管理等重要岗位人员

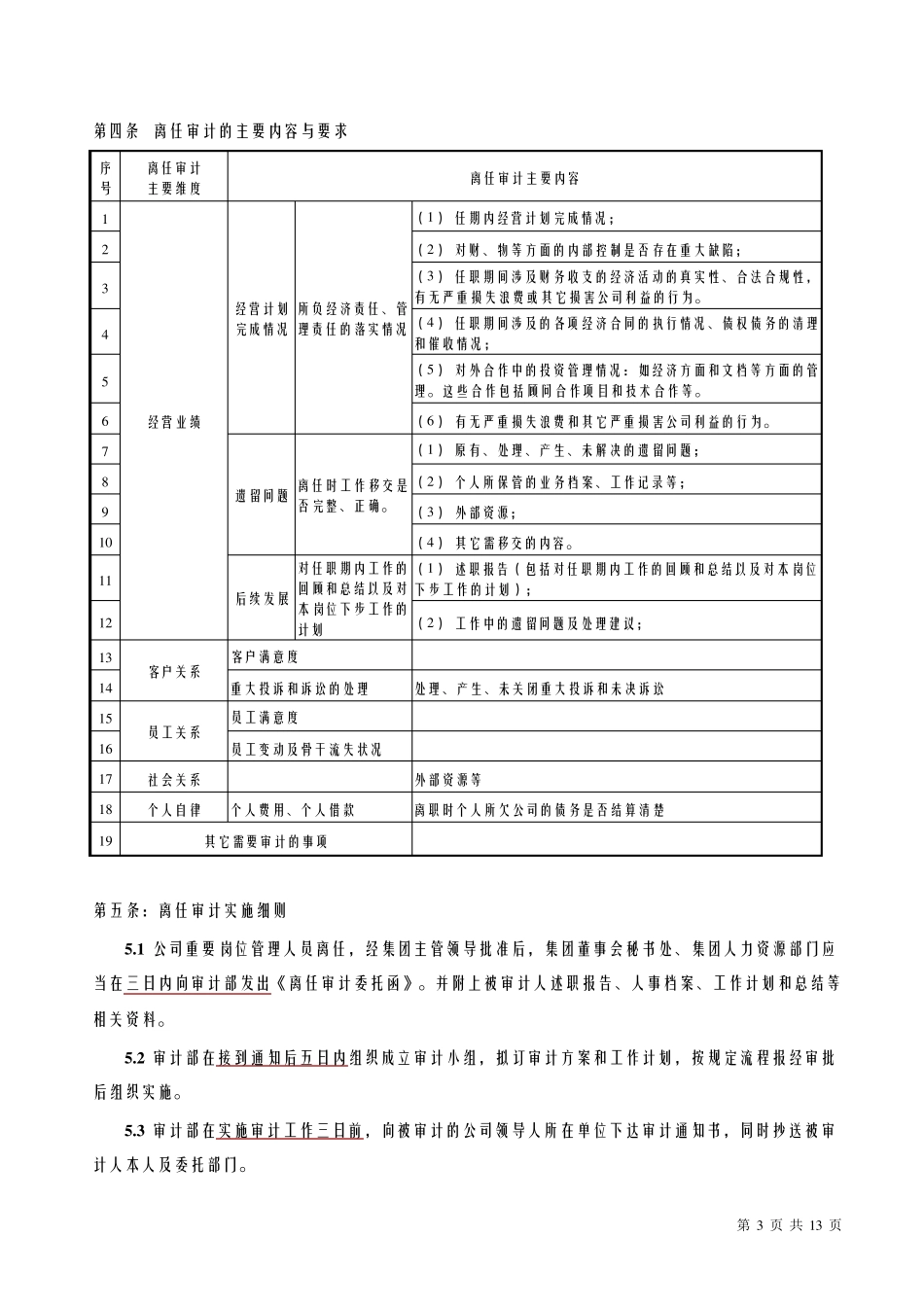

【具体范围详见附件二】 第 3 页 共 1 3 页 第四条 离任审计的主要内容与要求 序号 离任审计 主要维度 离任审计主要内容 1 经营业绩 经营计划完成情况 所负经济责任、管理责任的落实情况 (1 ) 任期内经营计划完成情况; 2 (2 ) 对财、物等方面的内部控制是否存在重大缺陷; 3 (3 ) 任职期间涉及财务收支的经济活动的真实性、合法