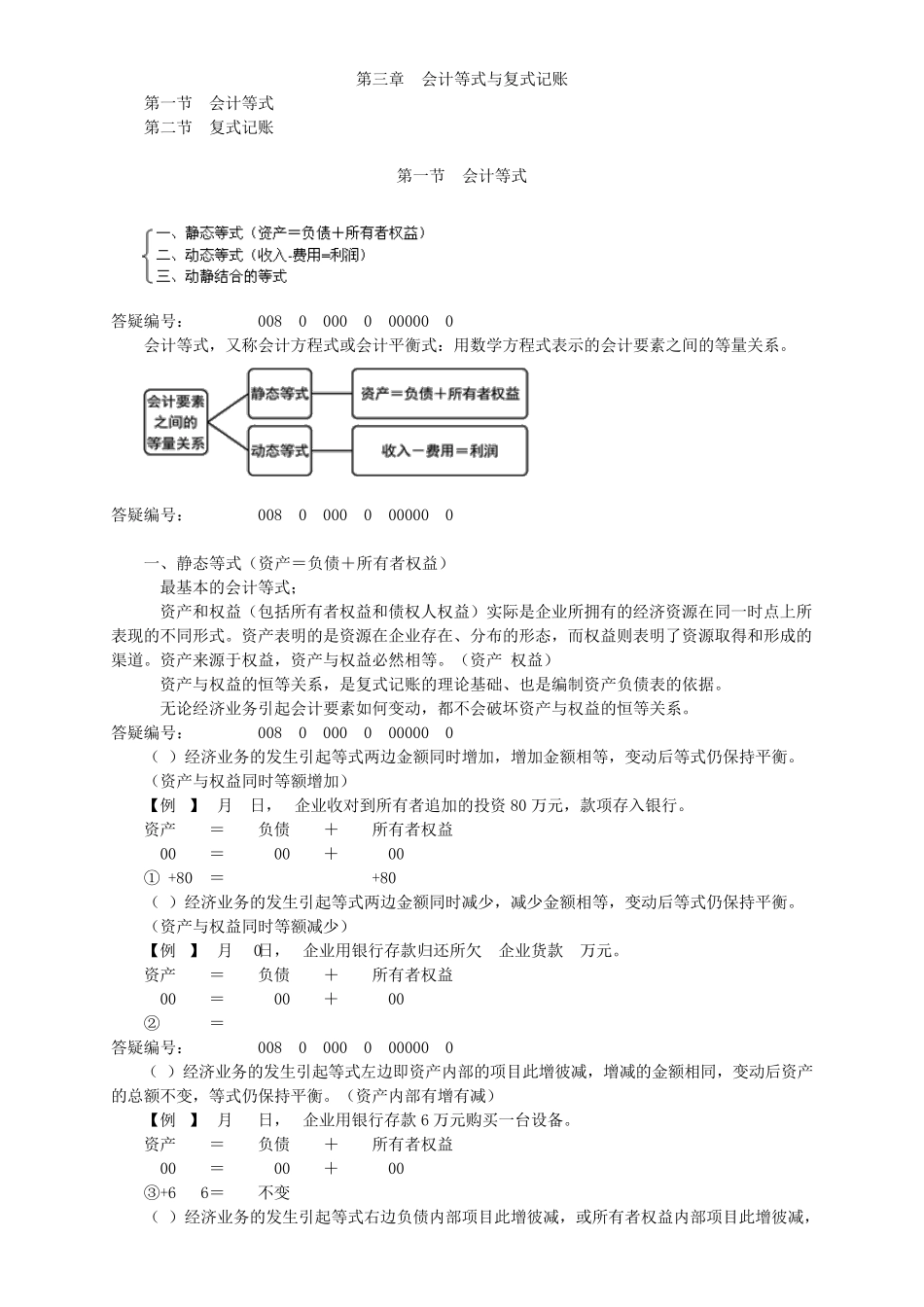

第 三 章 会 计 等 式 与 复 式 记 账 第 一 节 会 计 等 式 第 二 节 复 式 记 账 第 一 节 会 计 等 式 答 疑 编 号 : NODE00820500030100000101 会 计 等 式 , 又 称 会 计 方 程 式 或 会 计 平 衡 式 : 用 数 学 方 程 式 表 示 的 会 计 要 素 之 间 的 等 量 关 系

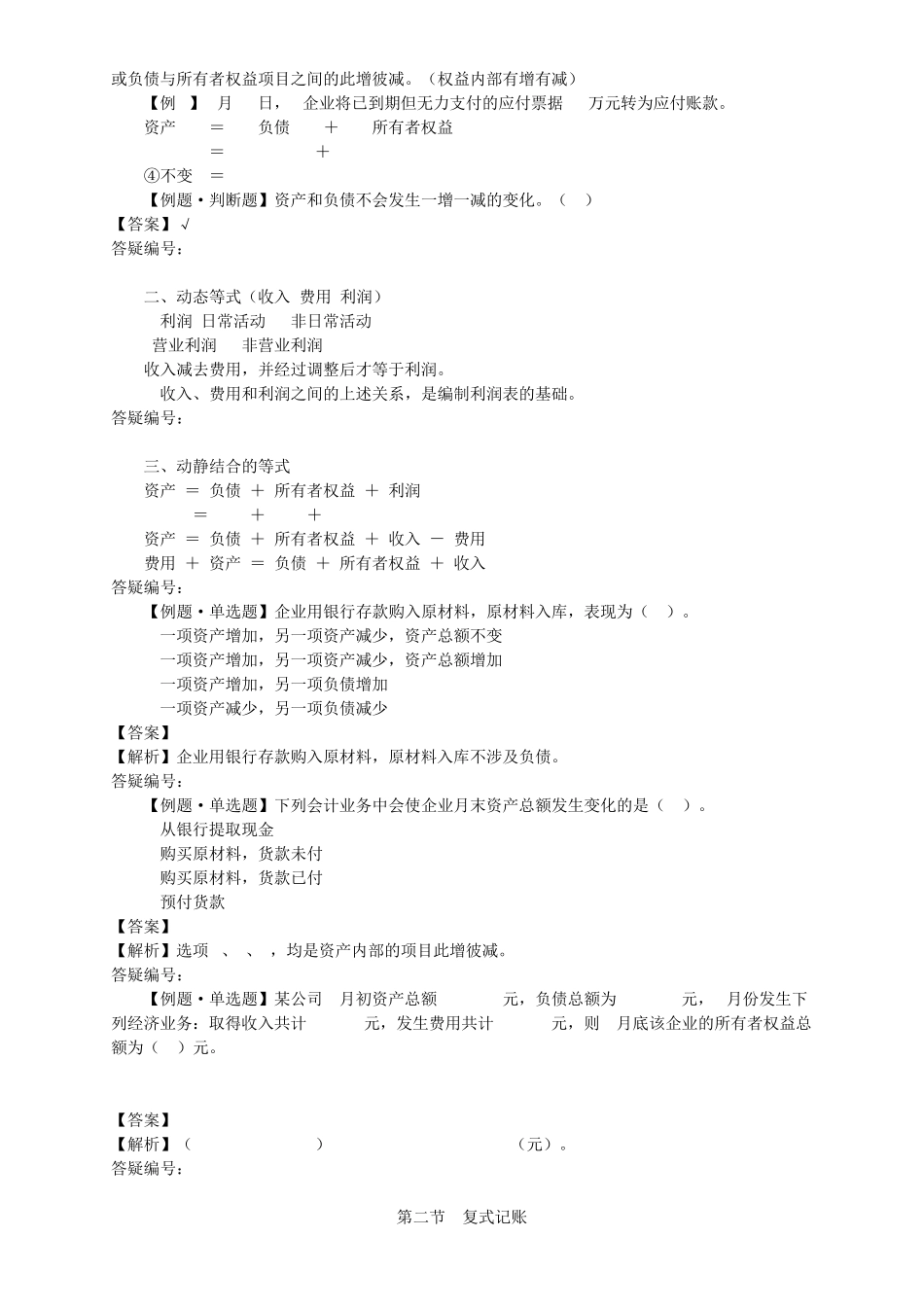

答 疑 编 号 : NODE00820500030100000102 一 、 静 态 等 式 ( 资 产 = 负 债 + 所 有 者 权 益 ) 1

最 基 本 的 会 计 等 式 ; 2

资 产 和 权 益 ( 包 括 所 有 者 权 益 和 债 权 人 权 益 ) 实 际 是 企 业 所 拥 有 的 经 济 资 源 在 同 一 时 点 上 所表 现 的 不 同 形 式

资 产 表 明 的 是 资 源 在 企 业 存 在 、 分 布 的 形 态 , 而 权 益 则 表 明 了 资 源 取 得 和 形 成 的渠 道

资 产 来 源 于 权 益 , 资 产 与 权 益 必 然 相 等

( 资 产 =权 益 ) 3

资 产 与 权 益 的 恒 等 关 系 , 是 复 式 记 账 的 理 论 基 础 、 也 是 编 制 资 产 负 债 表 的 依 据

无 论 经 济 业 务 引 起 会 计 要 素 如 何 变 动 , 都 不 会 破 坏 资 产 与 权 益 的 恒 等 关 系

答 疑 编 号 : NODE00820500030100000103 ( 1) 经 济 业 务 的 发 生 引 起 等 式 两 边 金 额 同 时 增 加 , 增 加 金 额 相 等 , 变 动 后 等 式 仍 保持平 衡

( 资 产 与 权 益 同 时 等 额 增 加 ) 【例1】1月2日, A企 业 收对到所 有 者 追