上半年肉制品行业分析报告 本文主要通过对肉制品行业上半年供需关系以及国内外肉制品公司横纵向方面的比较,找出雨润食品股价下跌的逻辑和原因

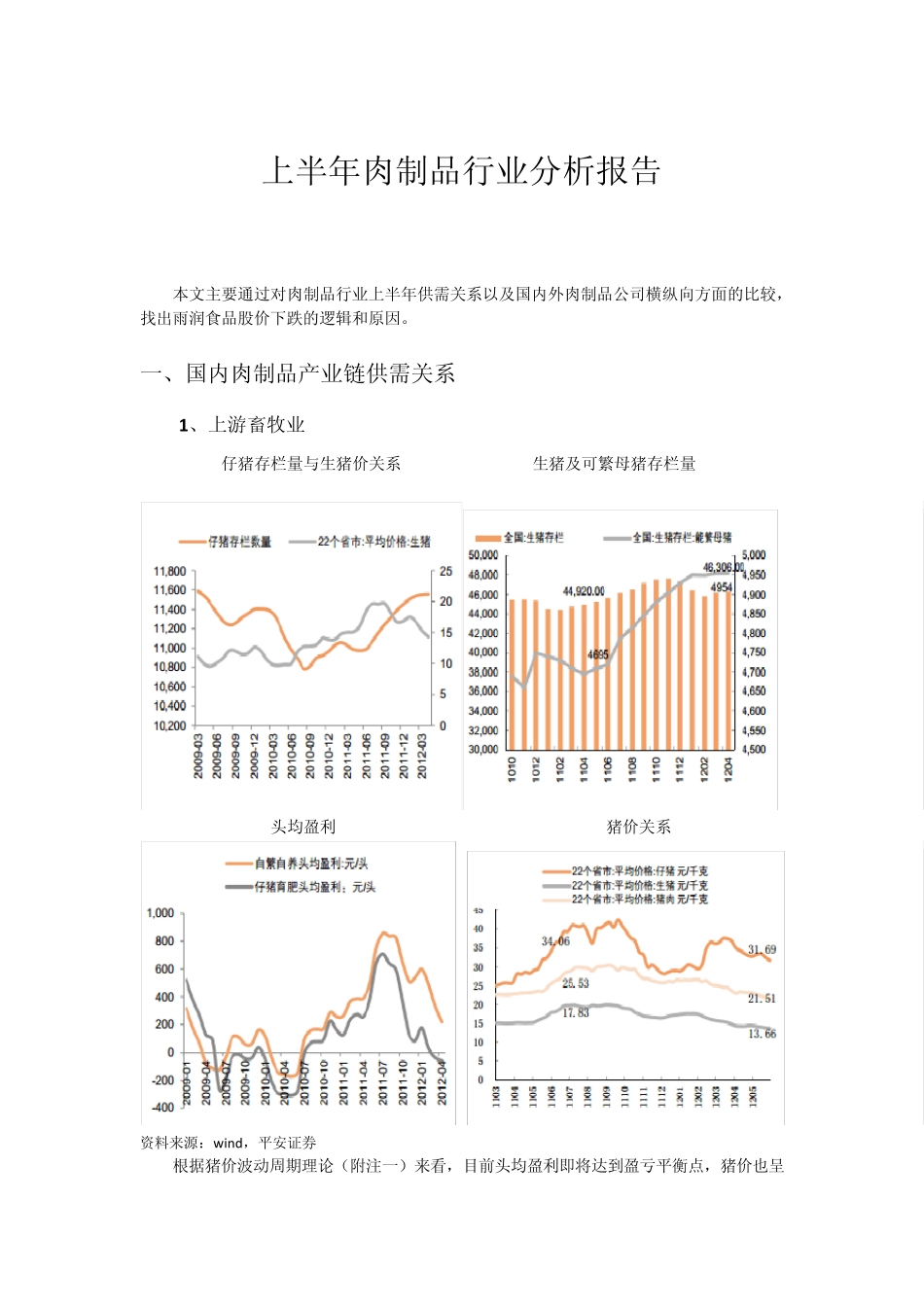

一、国内肉制品产业链供需关系 1 、上游畜牧业 仔猪存栏量与生猪价关系 生猪及可繁母猪存栏量 头均盈利 猪价关系 资料来源:w ind,平安证券 根据猪价波动周期理论(附注一)来看,目前头均盈利即将达到盈亏平衡点,猪价也呈现连续下降的趋势,而母猪和存栏量居于高位徘徊,结合以上几点分析得出我国养猪业正处于周期的第六、七步阶段,预计今年下半年 4 季度开始猪价将逐步回升,明年 1 季度开始出栏量减少、生猪出现供不应求的状况

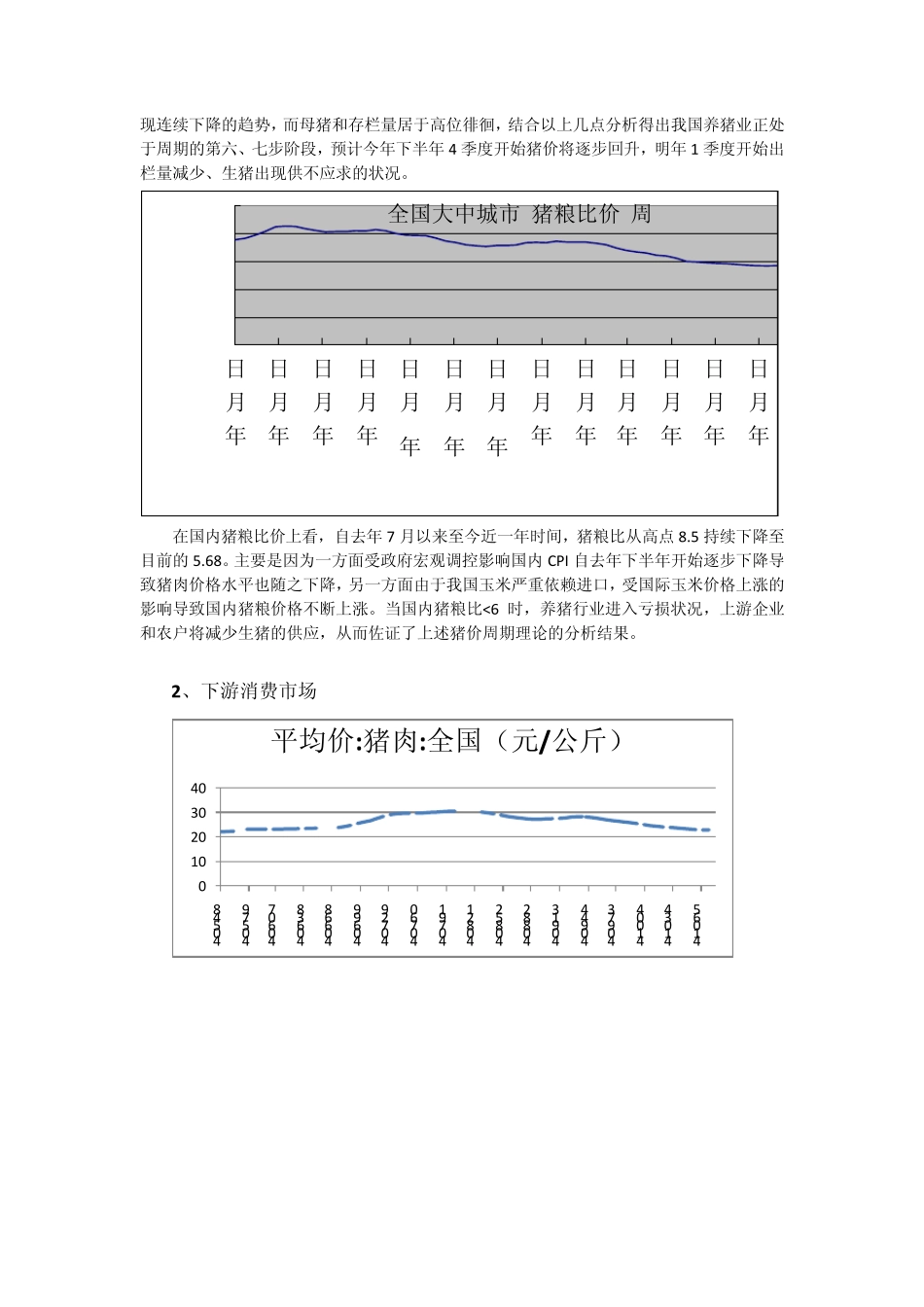

在国内猪粮比价上看,自去年 7 月以来至今近一年时间,猪粮比从高点8

5 持续下降至目前的5

主要是因为一方面受政府宏观调控影响国内 CP I 自去年下半年开始逐步下降导致猪肉价格水平也随之下降,另一方面由于我国玉米严重依赖进口,受国际玉米价格上涨的影响导致国内猪粮价格不断上涨

当国内猪粮比