产品本钱计算的辅助方法第一节 产品本钱计算的分类法第二节 产品本钱计算的定额法第三节 本钱计算方法的实际运用第一节 产品本钱计算的分类法一、分类法概述二、分类法运用一、分类法概述〔一〕分类法的概念在一些工业企业中,生产的产品品种、规格繁多的情况下,可以先根据一定的标准对产品进行分类,然后按产品类别归集生产费用并计算各类产品的总本钱,期末对各类产品的总本钱按一定的标准在类内各种产品之间进行分配,计算出各种规格产品本钱

这种以产品类别为本钱计算对象,归集生产费用,计算各类产品总本钱和类内各种产品本钱的方法就是产品本钱计算的分类法

〔二〕分类法的特点分类法的特点主要表现在本钱计算对象、本钱计算期和生产费用分配等三个方面:期由产品本钱计算的根本方法决定〔三〕分类法的适用范围 但凡生产的产品品种繁多,而且可以根据一定的要求划分为假设干类别的企业或车间,都可以采纳分类法计算产品本钱

分类法与产品生产的类型没有直接联系,因而可以在各种类型的生产中应用

主要适用于以下范围:1

同原料、同工艺生产不同规格产品的企业2

生产联产品的企业3

生产出副产品的企业4

生产零星产品的企业5

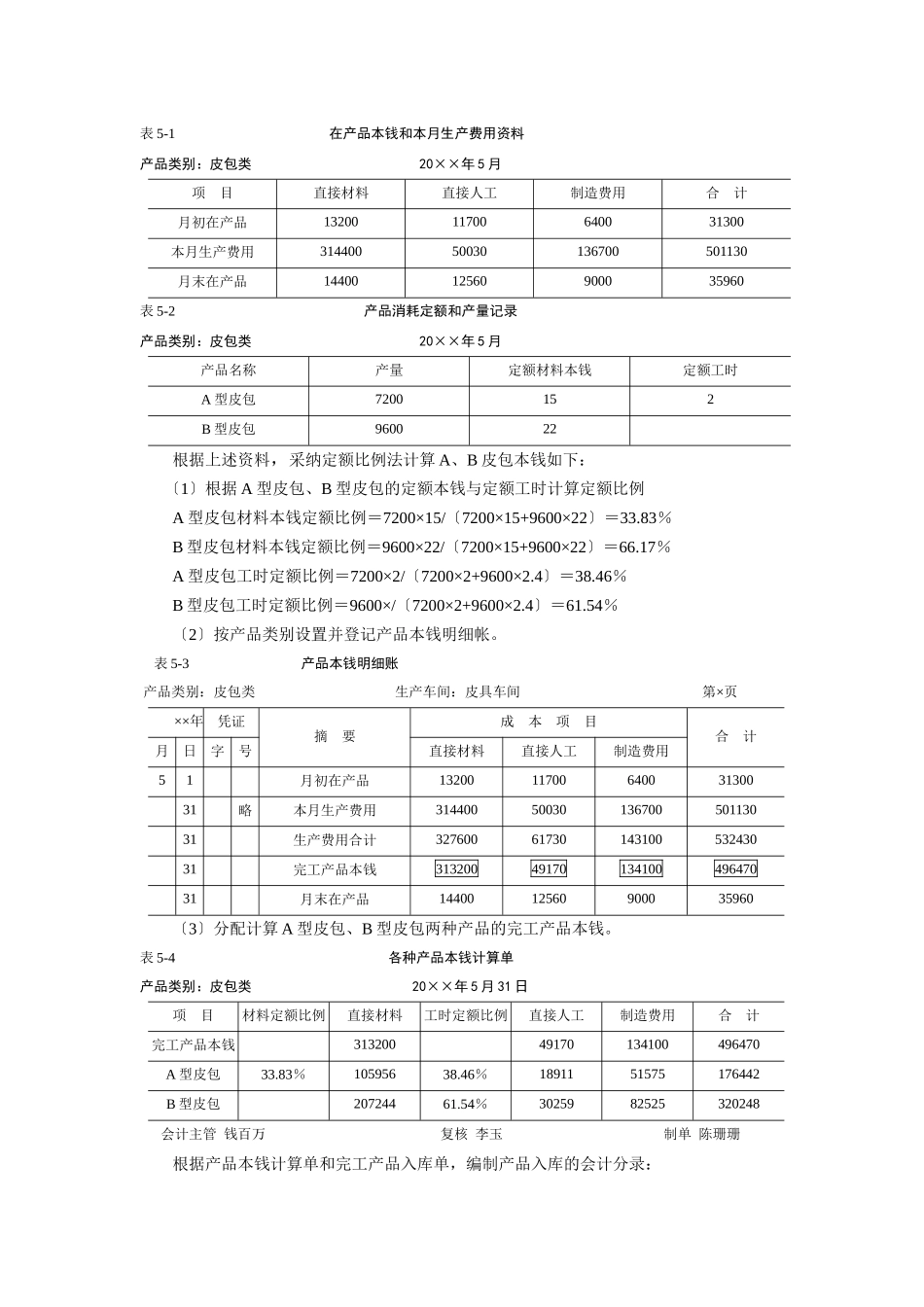

生产等级产品的企业二、分类法的应用〔一〕分类法的本钱计算程序采纳分类法计算产品本钱的程序包括确定本钱计算对象、设置和登记产品本钱明细账、计算各类产品总本钱和类内产品本钱等三个方面

以产品类别为本钱计算对象3

算各类产品总本钱和类内产品本钱〔二〕划分类内产品本钱的方法 如何对各类产品的总本钱在类内各种产品之间进行分配,保证产品本钱计算的合理性和正确性,关键在于正确选择分配标准

常用的分配标准有定额消耗量、定额工时、定额费用、产品出厂价、产品的体积、重量、长度等

具体进行选择时往往考虑分配标准与产品本钱之间的关联关系、分配标准取得的难易程度和计算过程是否方便可行等因素

企业划分类内各完工产品本钱的常用方法主要是