会计原理根底速成〔此课件纯属想让宽阔初涉财务的学者们获得更多的知识,不涉及任何商业侵权,如有雷同存属巧合〕

辅导课件陈勇副教授编写一、 会计的根本理论(一) 会计的概念:以货币为主要计量单位,利用一系列的专门方法,对社会再生产过程的经济活动进行连续,系统,完整,综合地核算和监督,旨在提高经济效益的一种管理活动

(二) 会计的职能:,核算,监督(三) 会计产生开展:产生:会计是适应生产活动开展的需要而产生的,是生产活动开展到一定阶段的产物 开展:三个阶段〔古代会计、近代会计、现代会计〕(四) 会计的特点:1、以货币为主要计量单位,具有综合性 2、连续,系统,全面地记录经济业务 3、以合法原始凭证作为核算依据〔五〕 会计目标任务:会计的目的在于为信息使用者提供有用的会计信息,帮助信息使用者〔投资者,债权人,政府及其有关部门和社会公众等〕进行经济、财务决策和控制经济活动,并反映管理层受托贵任的 履行情况

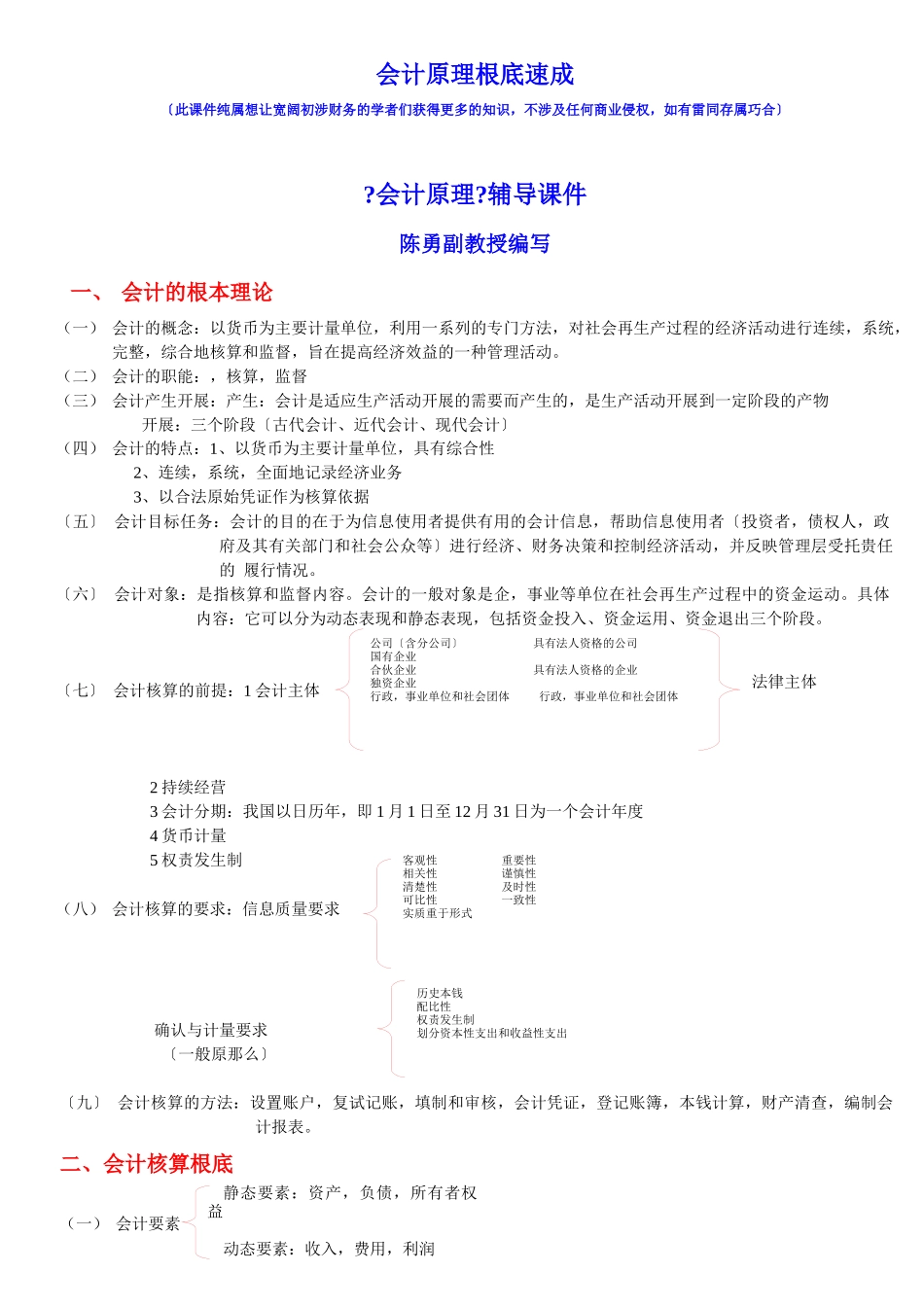

〔六〕 会计对象:是指核算和监督内容

会计的一般对象是企,事业等单位在社会再生产过程中的资金运动

具体内容:它可以分为动态表现和静态表现,包括资金投入、资金运用、资金退出三个阶段

〔七〕 会计核算的前提:1 会计主体 2 持续经营 3 会计分期:我国以日历年,即 1 月 1 日至 12 月 31 日为一个会计年度 4 货币计量 5 权责发生制(八) 会计核算的要求:信息质量要求 确认与计量要求 〔一般原那么〕〔九〕 会计核算的方法:设置账户,复试记账,填制和审核,会计凭证,登记账簿,本钱计算,财产清查,编制会计报表

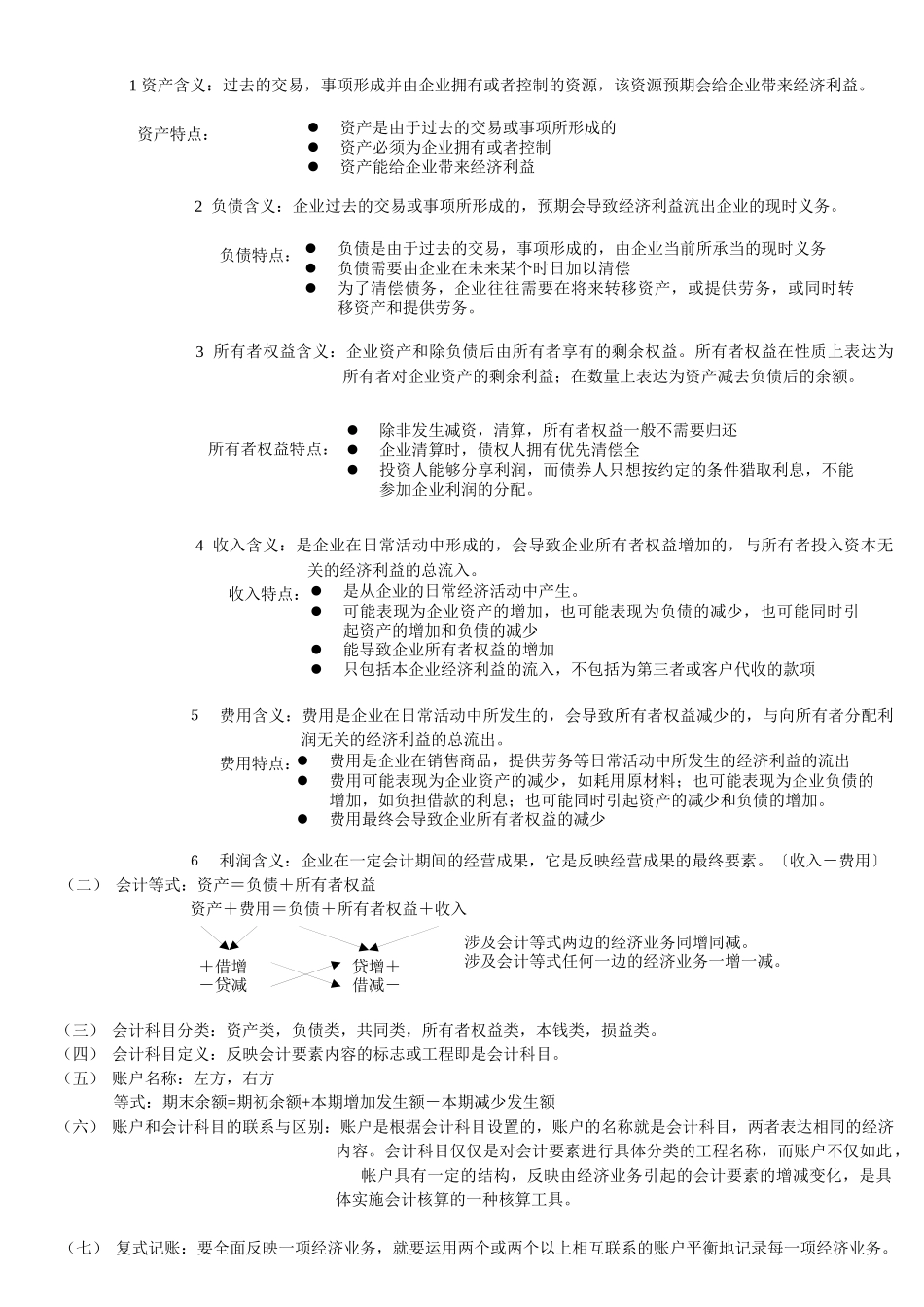

二、会计核算根底(一) 会计要素公司〔含分公司〕 具有法人资格的公司国有企业合伙企业 具有法人资格的企业独资企业行政,事业单位和社会团体 行政,事业单位和社会团体法律主体客观性 重要性相关性 谨慎性清楚性 及时性可比性 一致性实质重于形式历史本钱配比性权责发