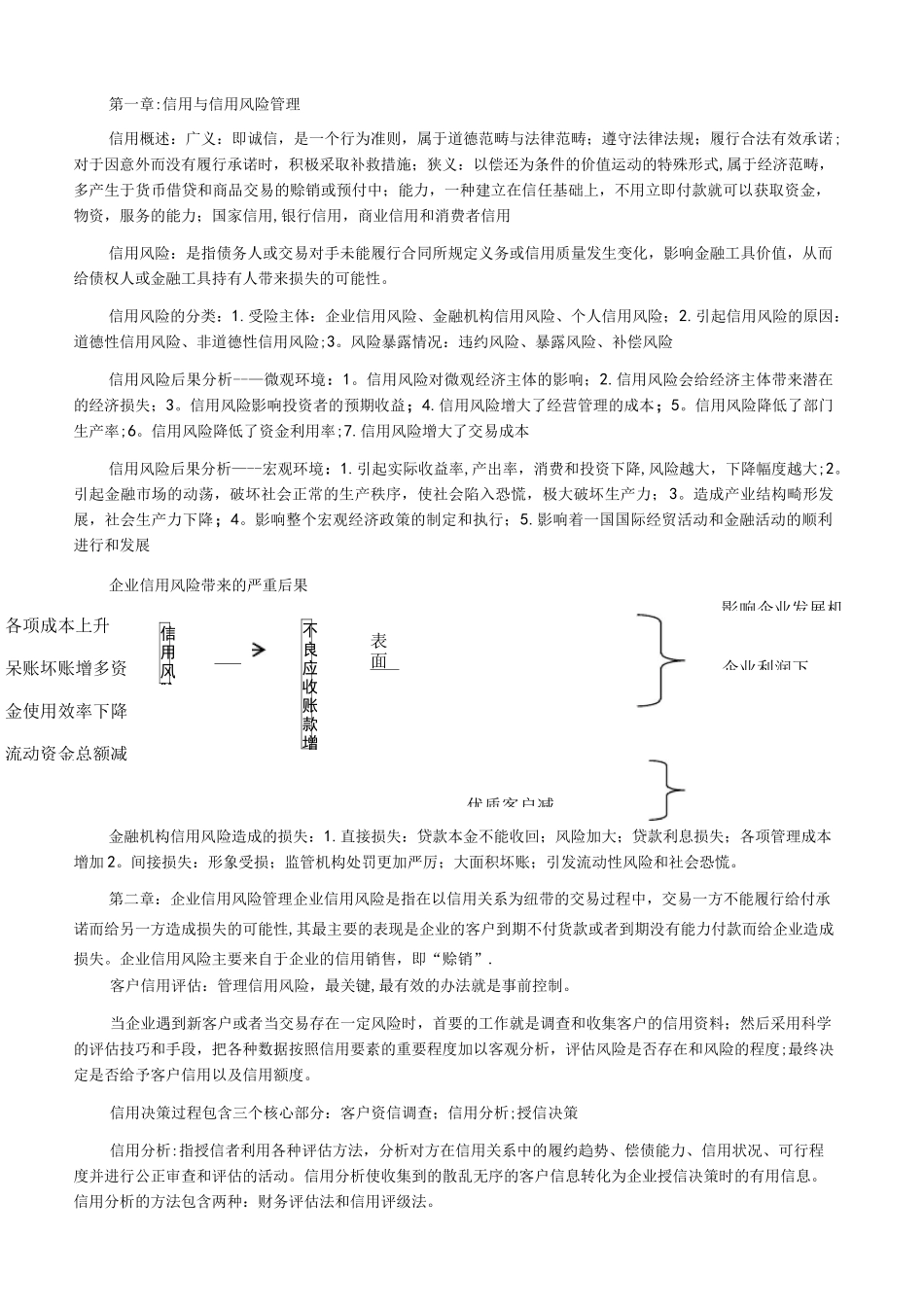

信用风险形不良应收账款增表面各项成本上升呆账坏账增多资金使用效率下降流动资金总额减优质客户减第一章:信用与信用风险管理信用概述:广义:即诚信,是一个行为准则,属于道德范畴与法律范畴;遵守法律法规;履行合法有效承诺;对于因意外而没有履行承诺时,积极采取补救措施;狭义:以偿还为条件的价值运动的特殊形式,属于经济范畴,多产生于货币借贷和商品交易的赊销或预付中;能力,一种建立在信任基础上,不用立即付款就可以获取资金,物资,服务的能力;国家信用,银行信用,商业信用和消费者信用信用风险:是指债务人或交易对手未能履行合同所规定义务或信用质量发生变化,影响金融工具价值,从而给债权人或金融工具持有人带来损失的可能性

信用风险的分类:1

受险主体:企业信用风险、金融机构信用风险、个人信用风险;2

引起信用风险的原因:道德性信用风险、非道德性信用风险;3

风险暴露情况:违约风险、暴露风险、补偿风险信用风险后果分析--—微观环境:1

信用风险对微观经济主体的影响;2

信用风险会给经济主体带来潜在的经济损失;3

信用风险影响投资者的预期收益;4

信用风险增大了经营管理的成本;5

信用风险降低了部门生产率;6

信用风险降低了资金利用率;7

信用风险增大了交易成本信用风险后果分析—--宏观环境:1

引起实际收益率,产出率,消费和投资下降,风险越大,下降幅度越大;2

引起金融市场的动荡,破坏社会正常的生产秩序,使社会陷入恐慌,极大破坏生产力;3

造成产业结构畸形发展,社会生产力下降;4

影响整个宏观经济政策的制定和执行;5

影响着一国国际经贸活动和金融活动的顺利进行和发展企业信用风险带来的严重后果金融机构信用风险造成的损失:1

直接损失:贷款本金不能收回;风险加大;贷款利息损失;各项管理成本增加 2

间接损失:形象受损;监管机构处罚更加严厉;大面积坏账;引发流动性风险和社会恐慌

第二章:企业信用风险管理企