股票讨论行业策略机械行业中性装备制造与并购重组是行业减速中的亮点2024 年 11 月 25 日投资要点◆基于宏观经济背景和供求相关因素的考虑,我们坚持认为,06年机械行业的增速将继续小幅回落

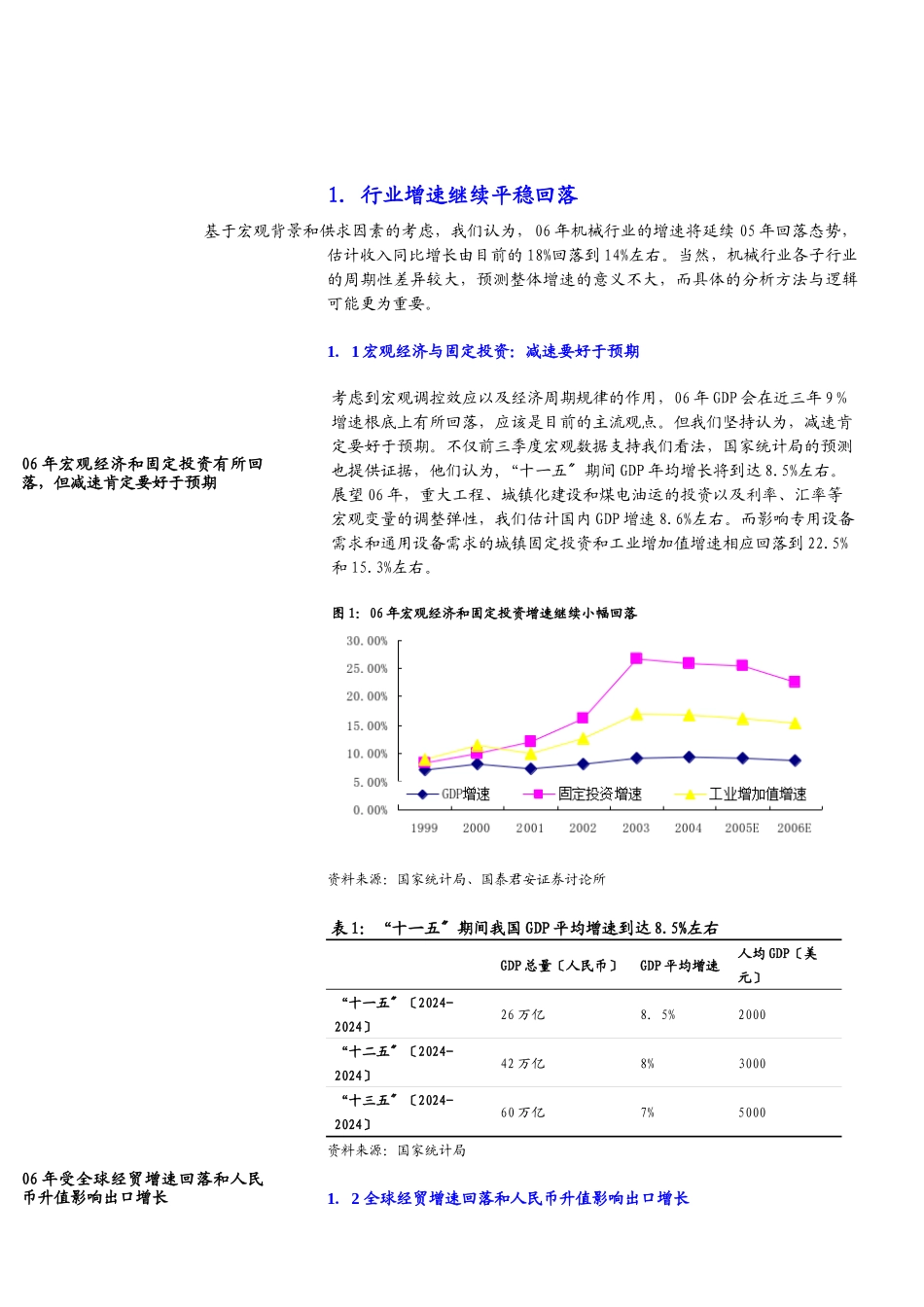

需求因素方面,国内 GDP 增长和固定投资减速、全球经贸增速放缓和人民币继续小幅升值会同时推动内销和出口增速有所回落

供应因素方面,产能过剩依旧难以缓解,但钢价回落会缓解行业本钱压力

◆处于不同产业层次的细分子行业分化情况在 06 年依旧突出,这也许是老生常谈了

我们对明年行业总体增长并不十分悲观,评级仍维持“中性建议

其中对港口机械维持“增持评级〞〞,对工程机械评级由“减持调升为“中性,而对纺织服装机械、〞〞内燃机以及机床工具的投资评级维持不变

◆投资亮点之一:局部装备制造业及其龙头企业迎来重大机遇

根据中央“十一五规划和〞

国务院关于加快振兴装备制造业的假设干意见

,未来几年,大型海洋工程和港口设备、大型矿山能源装备、高档数控机床、新型纺织服装机械以及新型铁路装备等五大装备制造业迎来重大开展机遇

其中振华港机、沪东重机、天地科技、沈阳机床、晋西车轴等龙头企业将受益

◆投资亮点之二:行业并购与资源整合带来机遇

美国凯雷集团以 3

75 亿美元并购徐工集团子公司徐工机械 85%的控股权,成为机械行业最大的外资并购案例

而 06 年,节能环保、人民币升值以及生产要素定价机制改革等因素势必加快企业增长方式转变以及存量资源的购并整合

包括集中度偏低的行业整合、国有资产战略重组的整合以及股权分置改革带动集团内的资产置换和重组

◆重点公司方面,振华港机、安徽合力、巨轮股份、沪东重机等四家龙头企业,因业绩持续增长、有创新能力而成为我们的首选

本报告中我们对沪东重机、桂柳工和威孚高科三家重点公司的投资评级做了调整

同时,我们也建议关注天地科技、沈阳机床等根本面趋于改善的公司

许运凯021 625