美国资本市场会计硏究简述 在现阶段,美国会计讨论代表了西方会计讨论的最高水平,故我们只对美国的会计讨论进行简述

同时,限于我们的学识和精力,我们主要关注美国的以资本市场相关问题为中心的会计讨论

我们的工作以美国权威会计学者的评述为根底(watts & Zimmerman,1986, 1990;Lev & Ohlson,1982;Bernard,1989;Beaver,1996,2024;Kothari,2001)

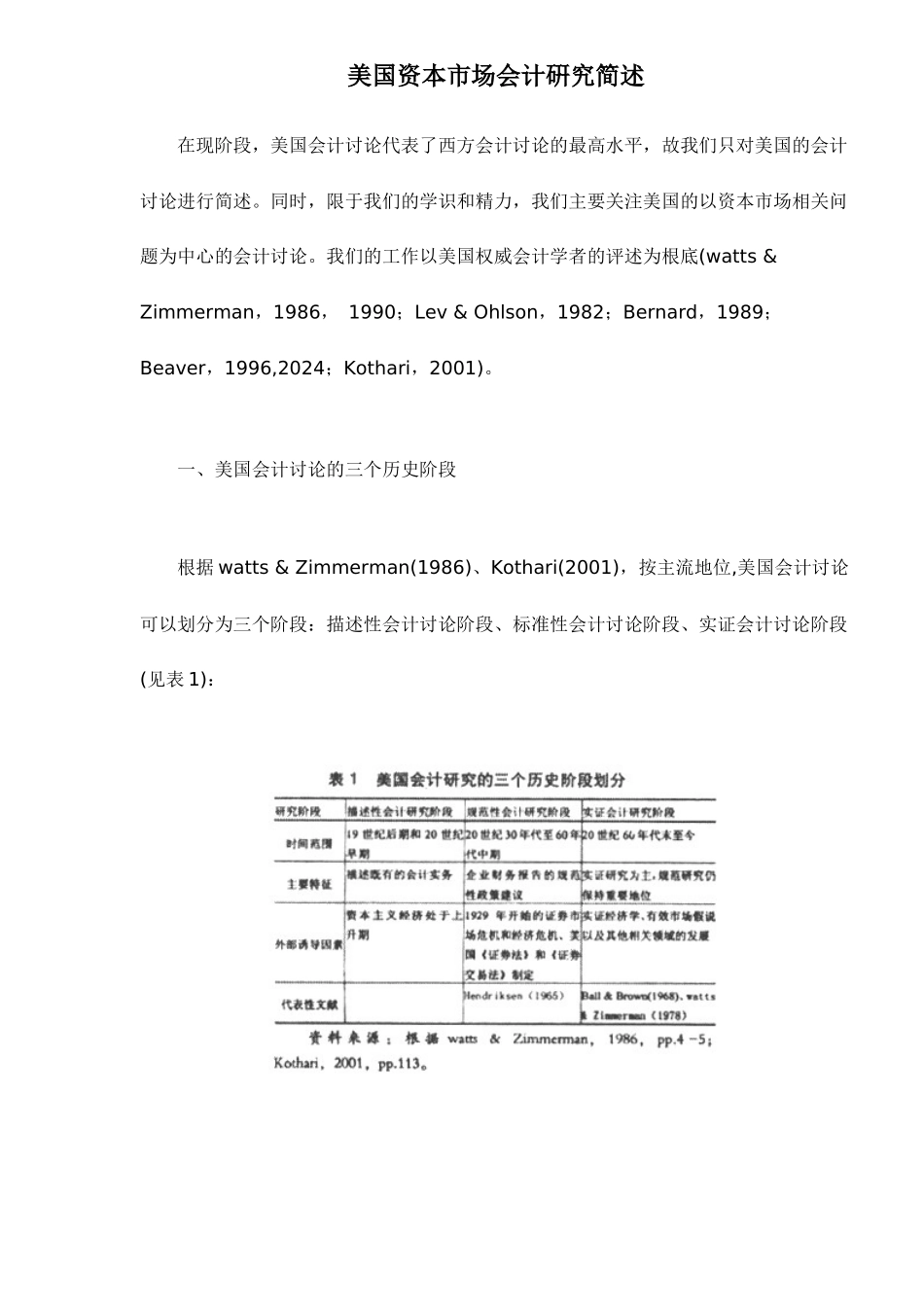

一、美国会计讨论的三个历史阶段 根据 watts & Zimmerman(1986)、Kothari(2001),按主流地位,美国会计讨论可以划分为三个阶段:描述性会计讨论阶段、标准性会计讨论阶段、实证会计讨论阶段(见表 1): 值得指出的是,现在国内有人存在一种误解,认为美国当前会计讨论中标准讨论已经失去了地位和市场,这是不符合事实的

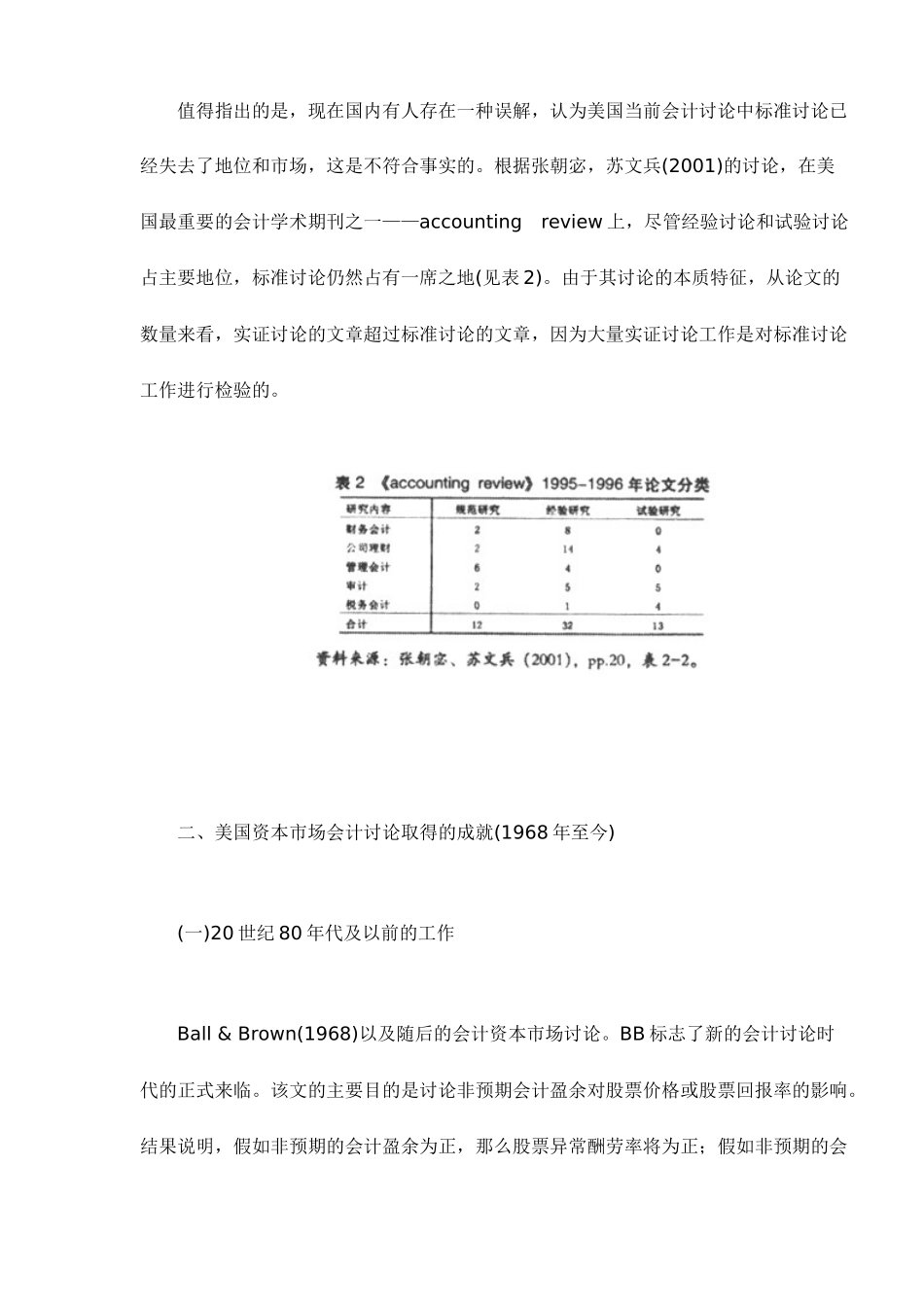

根据张朝宓,苏文兵(2001)的讨论,在美国最重要的会计学术期刊之一——accounting review 上,尽管经验讨论和试验讨论占主要地位,标准讨论仍然占有一席之地(见表 2)

由于其讨论的本质特征,从论文的数量来看,实证讨论的文章超过标准讨论的文章,因为大量实证讨论工作是对标准讨论工作进行检验的

二、美国资本市场会计讨论取得的成就(1968 年至今) (一)20 世纪 80 年代及以前的工作 Ball & Brown(1968)以及随后的会计资本市场讨论

BB 标志了新的会计讨论时代的正式来临

该文的主要目的是讨论非预期会计盈余对股票价格或股票回报率的影响

结果说明,假如非预期的会计盈余为正,那么股票异常酬劳率将为正;假如非预期的会计盈余为负,那么股票异常酬劳率将为负

这说明会计数据是可以传递信息的

这篇文章的理论根底是金融学中的信息观(information perspective),其缺点在于认为信息本钱和交易本钱