船舶项目申请报告 关于船舶项目 申请报告 一、建设背景 一、船舶板块上市公司整体营业收入及归母净利润分析 2024 年,船舶板块上市公司整体营业收入同比变化不大,归母净利润同比增长显著,主要原因是 2024 年中国船舶实现盈利

2024 年船舶板块整体实现营收 1183 亿元,同比增长 3

8%;归母净利润 12

57 亿元,同比增长 238%,利润增长的主要原因是中国船舶、中国重工、中船防务 3 家总装企业引入债转股后财务费用下降明显,3 家企业财务费用合计减少 20

2024Q1 船舶板块营收增长 12

5%,归母净利润增长 15

22%,主要是船舶配套企业增长较高,总装厂的营收及利润增长不大

2024 年船舶板块重组预期较强,且目前民船制造行业处于周期底部,未来海军装备建设投资有望维持高位、民船制造行业有望逐步复苏,船舶板块企业营收与净利润有望保持稳步增长

二、2024 年我国船舶行业进展趋势 2024 年世界新承接船舶订单同比保持增长,中国占全球市场份额继续保持领先,但优势十分微弱

金融危机以来,全球造船完工量明显下降,特别是近年来,全球造船完工量处于较低的水平

2024 年,我国造船行业表现良好,三大造船指标两增一降,即承接新船订单量、手持船舶订单量增加,造船完工量下降(见图 1)

船舶工业总产值、船舶出口产值、企业经济效益均同比下降 7%-9%

散货船仍是我国船企的主要船型,占比 48

2%,油船占比 24

3%,集装箱船占比 21

我国前十家企业造船完工量占全国 70%,船舶行业产业集中度进一步提高

但原材料成本高位上涨,行业盈利水平大幅下降

2024 年船舶行业钢材消费估量小幅提升

2024 年,我国新承接船舶订单将保持增长趋势,造船行业将延续向好局面,估计钢材需求将保持小幅增长趋势

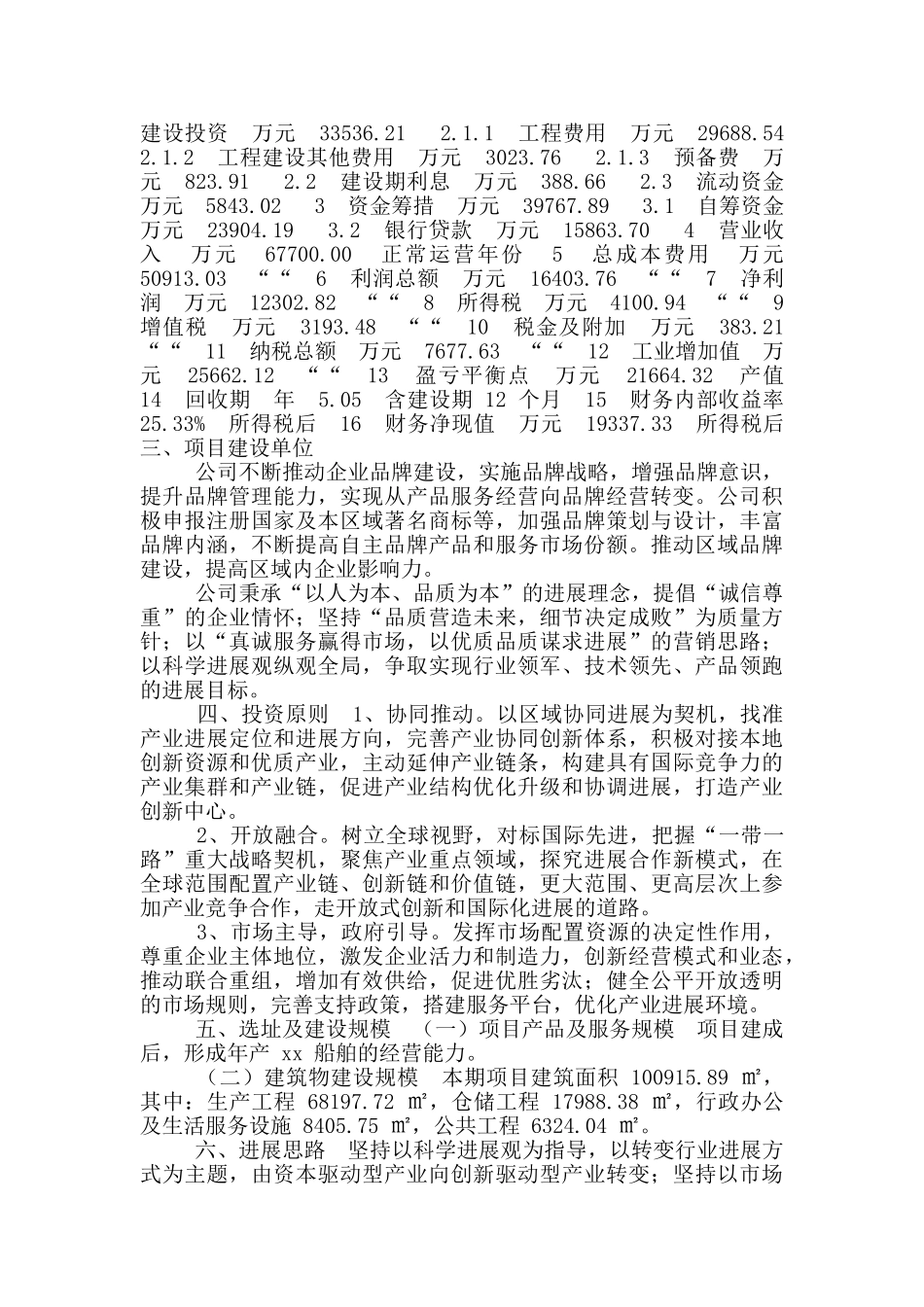

2024 年,全球经济仍将保持温柔复苏,海运贸易