品种法的计算程序:1、开设成本明细帐;2、分配各种要素费用;3、分配辅助生产费用;4、分配基本生产车间制造费用;5、分配计算各种完工产品成本和在产品成本

6、结转产成品成本

例:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间〜运输车间

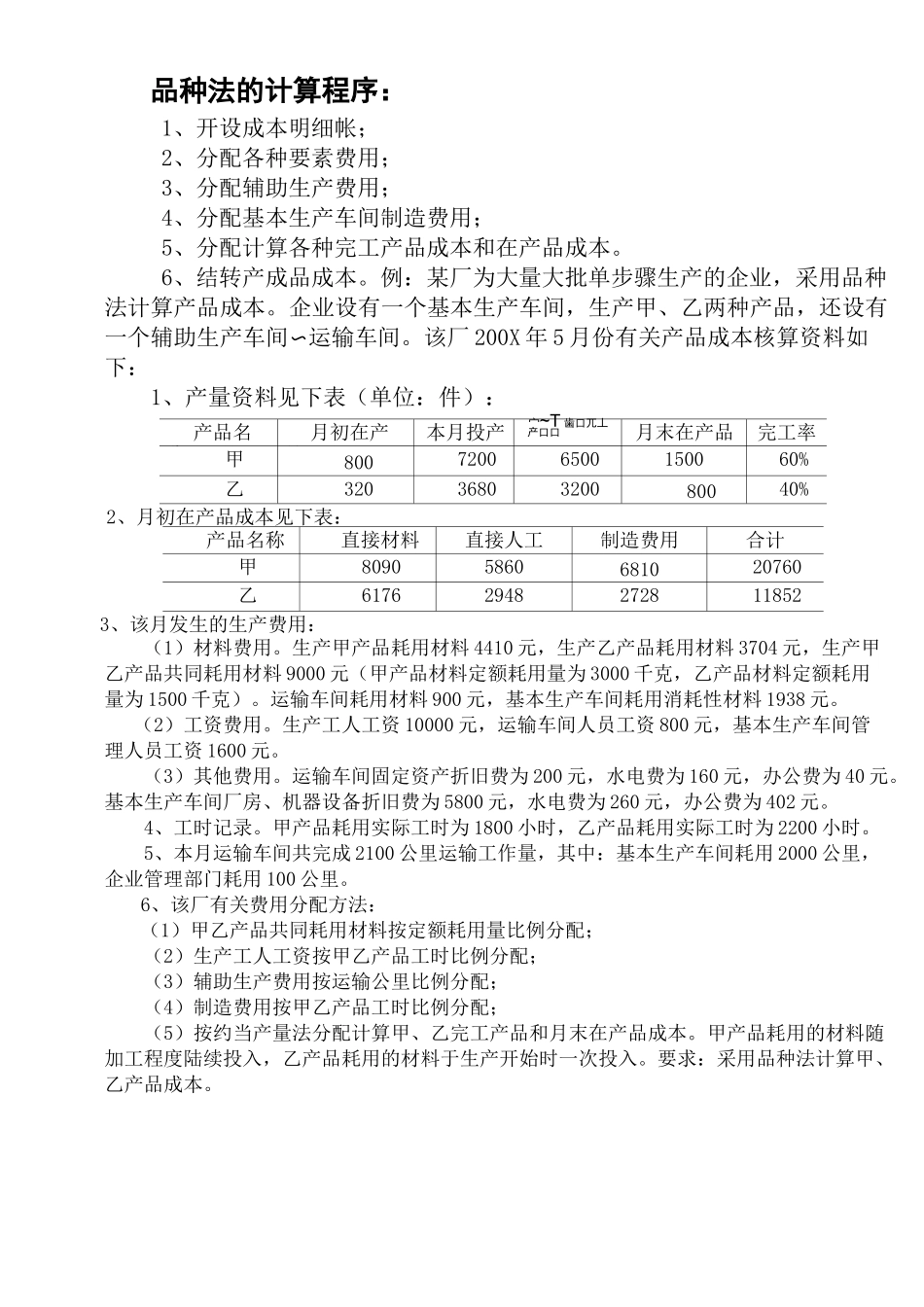

该厂 200X 年 5 月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):产品名称月初在产品本月投产宀~T 歯口兀丄产口口月末在产品完工率甲80072006500150060%乙3203680320080040%2、月初在产品成本见下表:产品名称直接材料直接人工制造费用合计甲80905860681020760乙617629482728118523、该月发生的生产费用:(1)材料费用

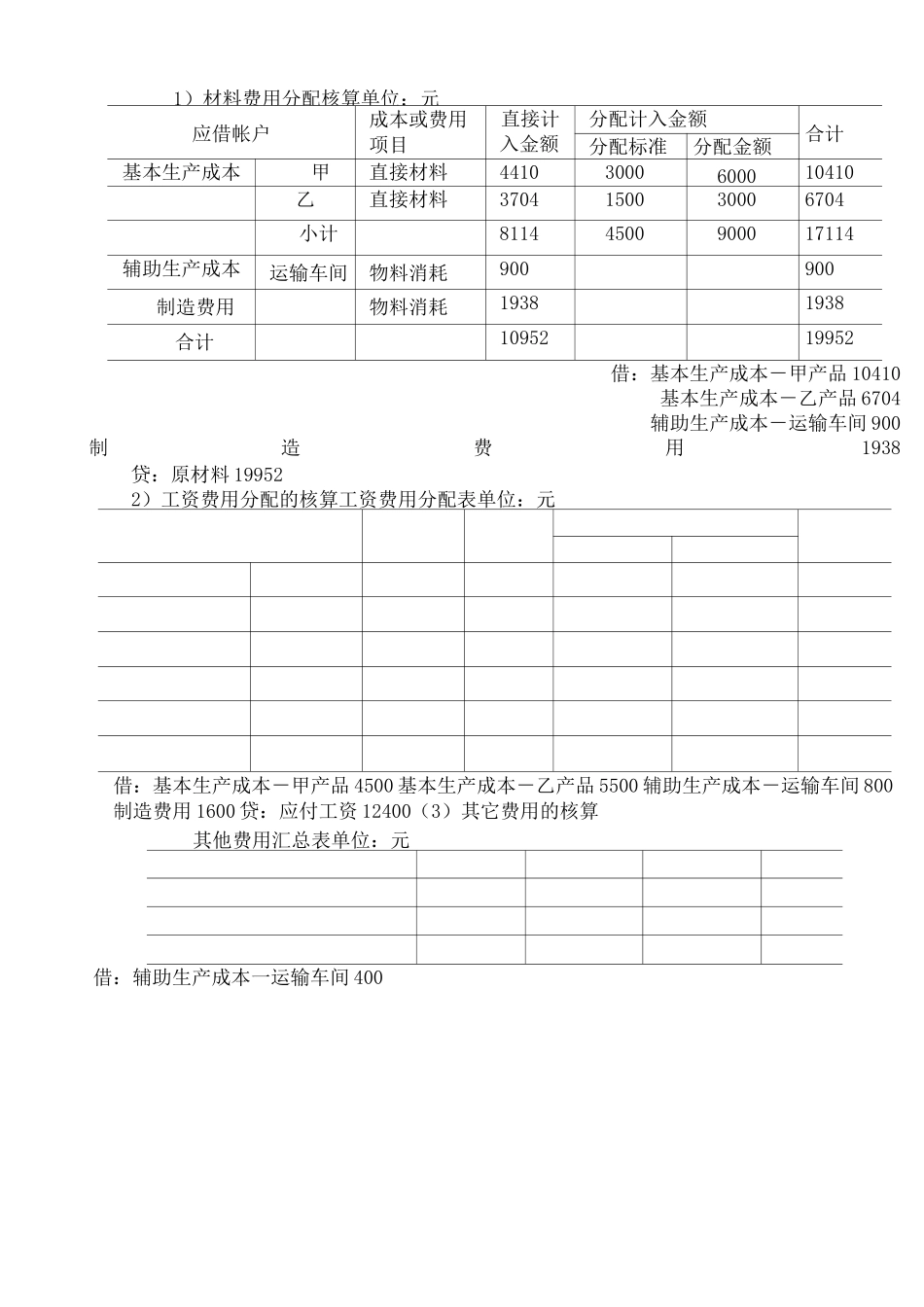

生产甲产品耗用材料 4410 元,生产乙产品耗用材料 3704 元,生产甲乙产品共同耗用材料 9000 元(甲产品材料定额耗用量为 3000 千克,乙产品材料定额耗用量为 1500 千克)

运输车间耗用材料 900 元,基本生产车间耗用消耗性材料 1938 元

(2)工资费用

生产工人工资 10000 元,运输车间人员工资 800 元,基本生产车间管理人员工资 1600 元

(3)其他费用

运输车间固定资产折旧费为 200 元,水电费为 160 元,办公费为 40 元

基本生产车间厂房、机器设备折旧费为 5800 元,水电费为 260 元,办公费为 402 元

4、工时记录

甲产品耗用实际工时为 1800 小时,乙产品耗用实际工时为 2200 小时

5、本月运输车间共完成 2100 公里运输工作量,其中:基本生产车间耗用 2000 公里,企业管理部门耗用 100 公里

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比