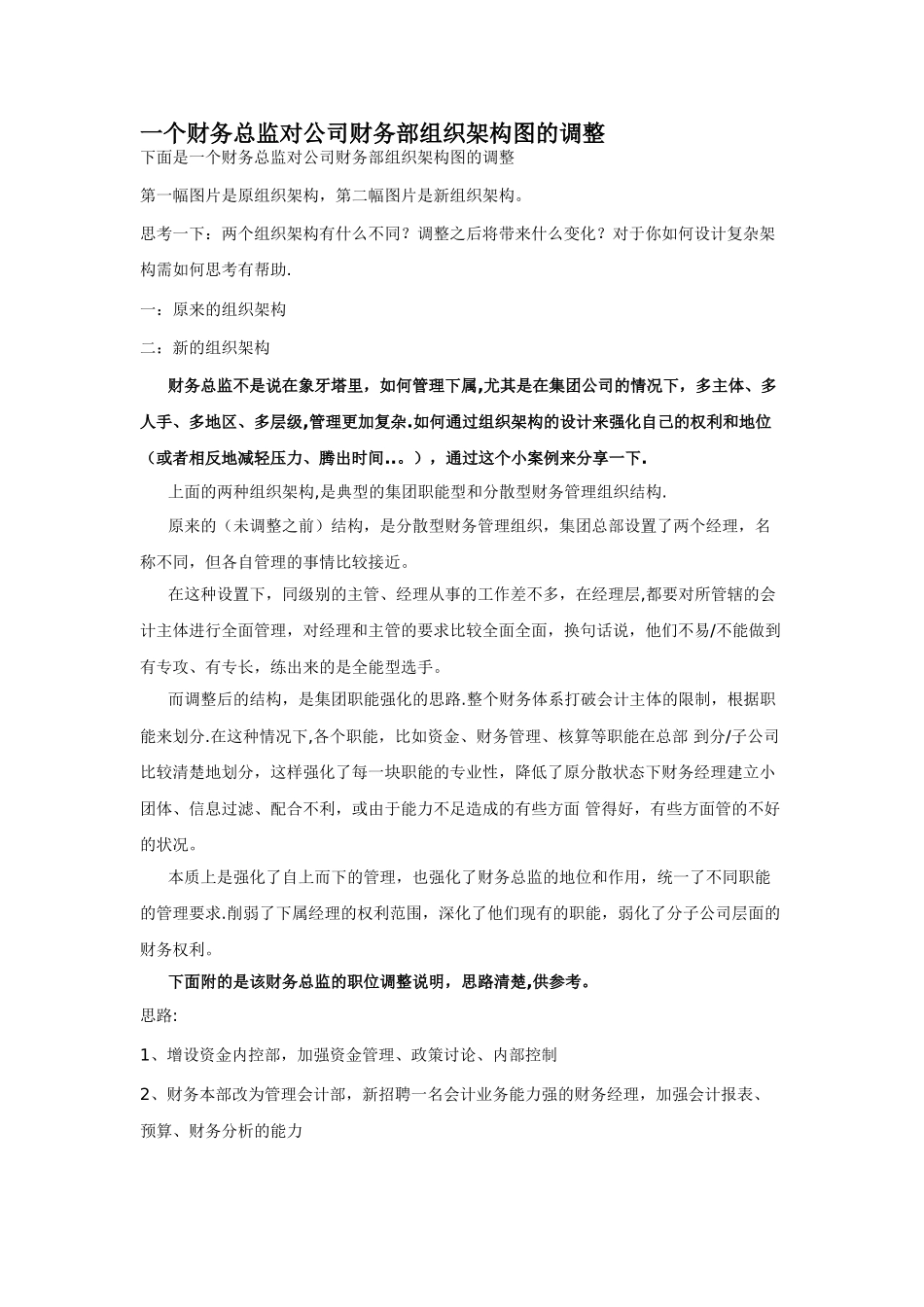

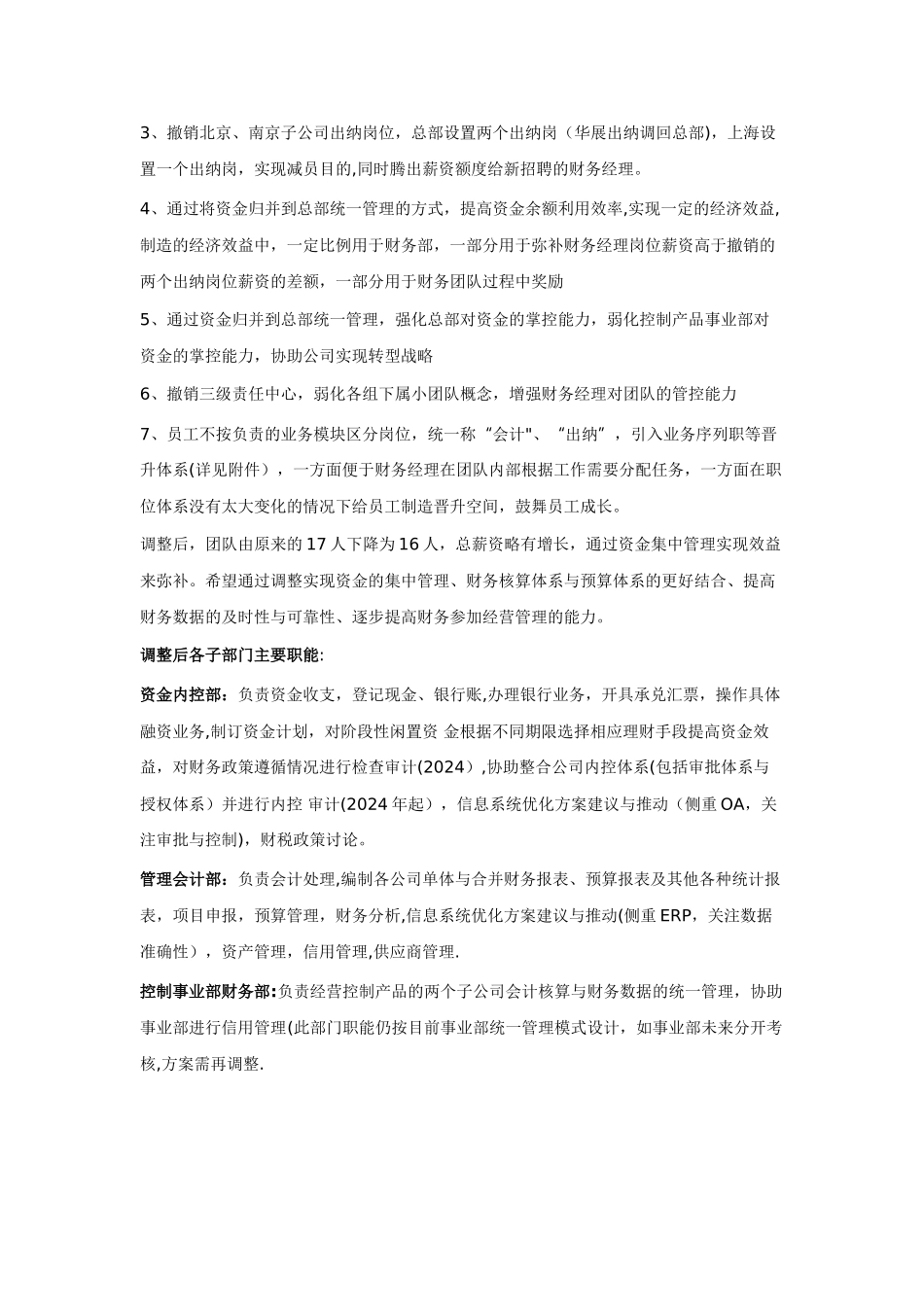

一个财务总监对公司财务部组织架构图的调整下面是一个财务总监对公司财务部组织架构图的调整第一幅图片是原组织架构,第二幅图片是新组织架构

思考一下:两个组织架构有什么不同

调整之后将带来什么变化

对于你如何设计复杂架构需如何思考有帮助

一:原来的组织架构二:新的组织架构财务总监不是说在象牙塔里,如何管理下属,尤其是在集团公司的情况下,多主体、多人手、多地区、多层级,管理更加复杂

如何通过组织架构的设计来强化自己的权利和地位(或者相反地减轻压力、腾出时间

),通过这个小案例来分享一下

上面的两种组织架构,是典型的集团职能型和分散型财务管理组织结构

原来的(未调整之前)结构,是分散型财务管理组织,集团总部设置了两个经理,名称不同,但各自管理的事情比较接近

在这种设置下,同级别的主管、经理从事的工作差不多,在经理层,都要对所管辖的会计主体进行全面管理,对经理和主管的要求比较全面全面,换句话说,他们不易/不能做到有专攻、有专长,练出来的是全能型选手

而调整后的结构,是集团职能强化的思路

整个财务体系打破会计主体的限制,根据职能来划分

在这种情况下,各个职能,比如资金、财务管理、核算等职能在总部 到分/子公司比较清楚地划分,这样强化了每一块职能的专业性,降低了原分散状态下财务经理建立小团体、信息过滤、配合不利,或由于能力不足造成的有些方面 管得好,有些方面管的不好的状况

本质上是强化了自上而下的管理,也强化了财务总监的地位和作用,统一了不同职能的管理要求

削弱了下属经理的权利范围,深化了他们现有的职能,弱化了分子公司层面的财务权利

下面附的是该财务总监的职位调整说明,思路清楚,供参考

思路:1、增设资金内控部,加强资金管理、政策讨论、内部控制2、财务本部改为管理会计部,新招聘一名会计业务能力强的财务经理,加强会计报表、预算、财务分析的能力3、撤销北京、南京子公司出纳岗位,总部设置两个