东莞公司责任成本管理实施细则编制鲍莹日期2024—11—15审核何改富日期2024—11-18审定郭汉斌日期2024-11-21批准周彤日期2024-11—21流程要素流程目标:流程时间要求流程监控点数目流程主要责任岗位成本管理部流程涉及职位数目修订记录日 期修订状态修改内容修改人审核人批准人1

目的为提高公司全员成本管理意识及水平,形成分工负责、有机协调的成本管理体系,体现结果与过程并重的原则,特制定本管理实施细则

范围适用于公司所属各开发项目

1 总经理办公室、成本管理部、财务管理部负责本管理实施细则的制订、修改、解释与检查

2 考评部门规定如下被考评部门考评负责部门考评参加部门设计成本管理部总经理办公室、工程部、项目部、营销部、项目事务部工程部成本管理部总经理办公室、项目部、项目经理部成本管理部总经理办公室成本管理部财务管理部总经理办公室、项目经理部3

3 公司所属各责任部门负责贯彻实施本管理实施细则

方法与过程控制 4

1 成本管理部按项目、分开发周期,根据《目标成本责任控制指导书》及《公司成本工作评估表》的内容编制《责任成本指标评分表》

2 《责任成本指标评分表》的内容包括成果、管理指标评分及特别加、减分三部分

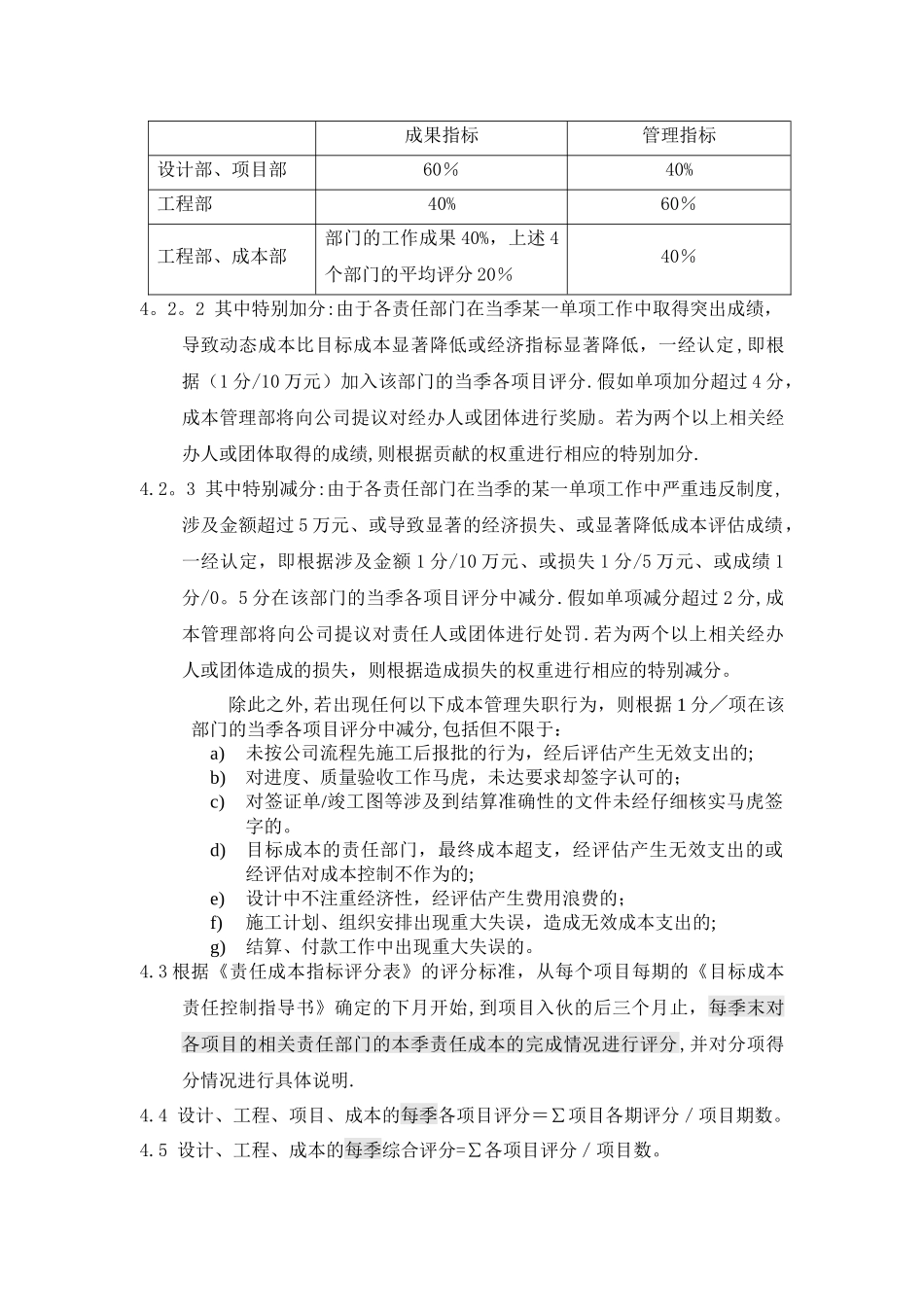

1 其中指标评分权重如下:责任主体权重成果指标管理指标设计部、项目部60%40%工程部40%60%工程部、成本部部门的工作成果 40%,上述 4个部门的平均评分 20%40%4

2 其中特别加分:由于各责任部门在当季某一单项工作中取得突出成绩,导致动态成本比目标成本显著降低或经济指标显著降低,一经认定 ,即根据(1 分/10 万元)加入该部门的当季各项目评分

假如单项加分超过 4 分,成本管理部将向公司提议对经办人或团体进行奖励

若为两个以上相关经办人或团体取得的成绩,则根据贡献的权重进行相应的特别加分