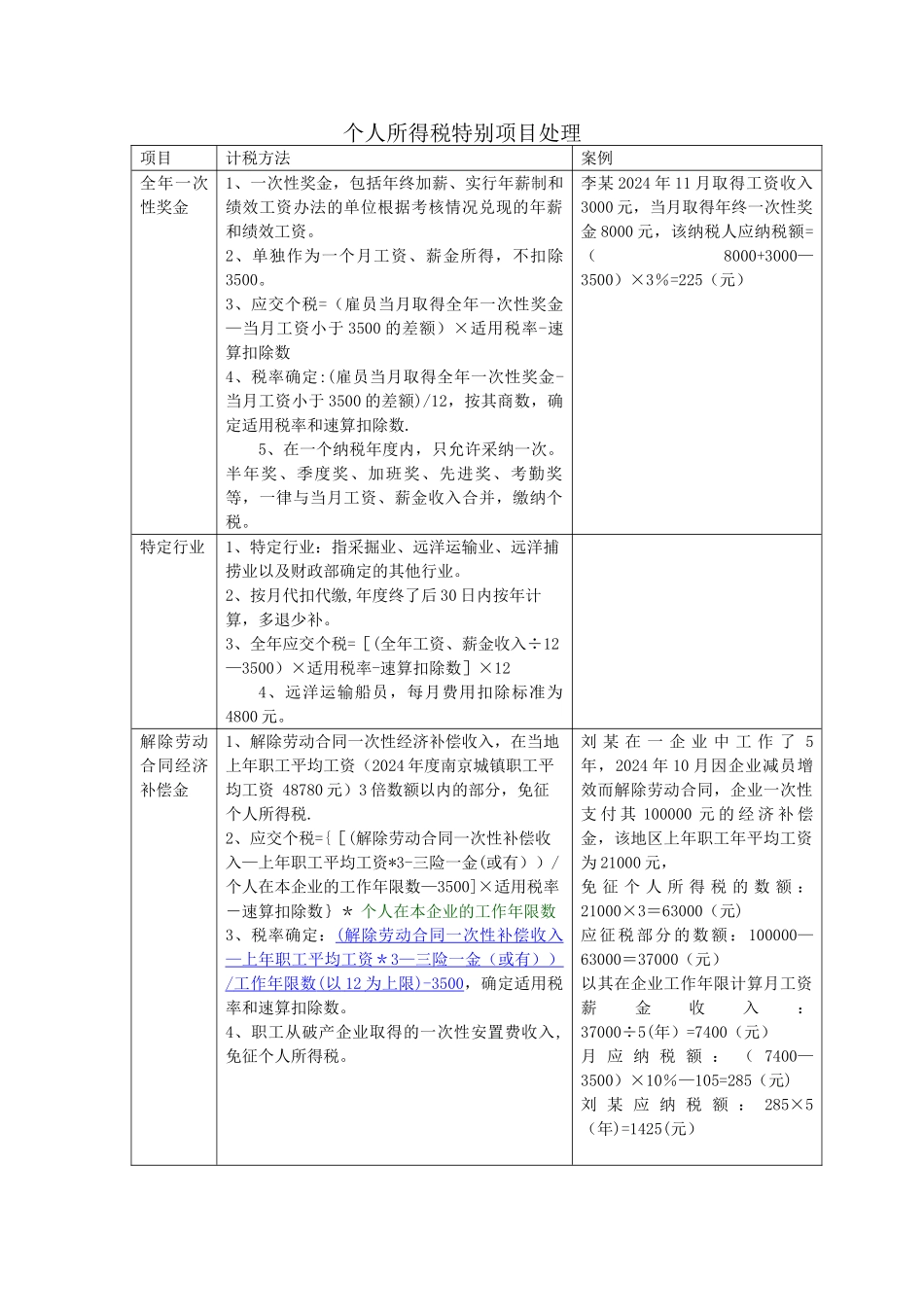

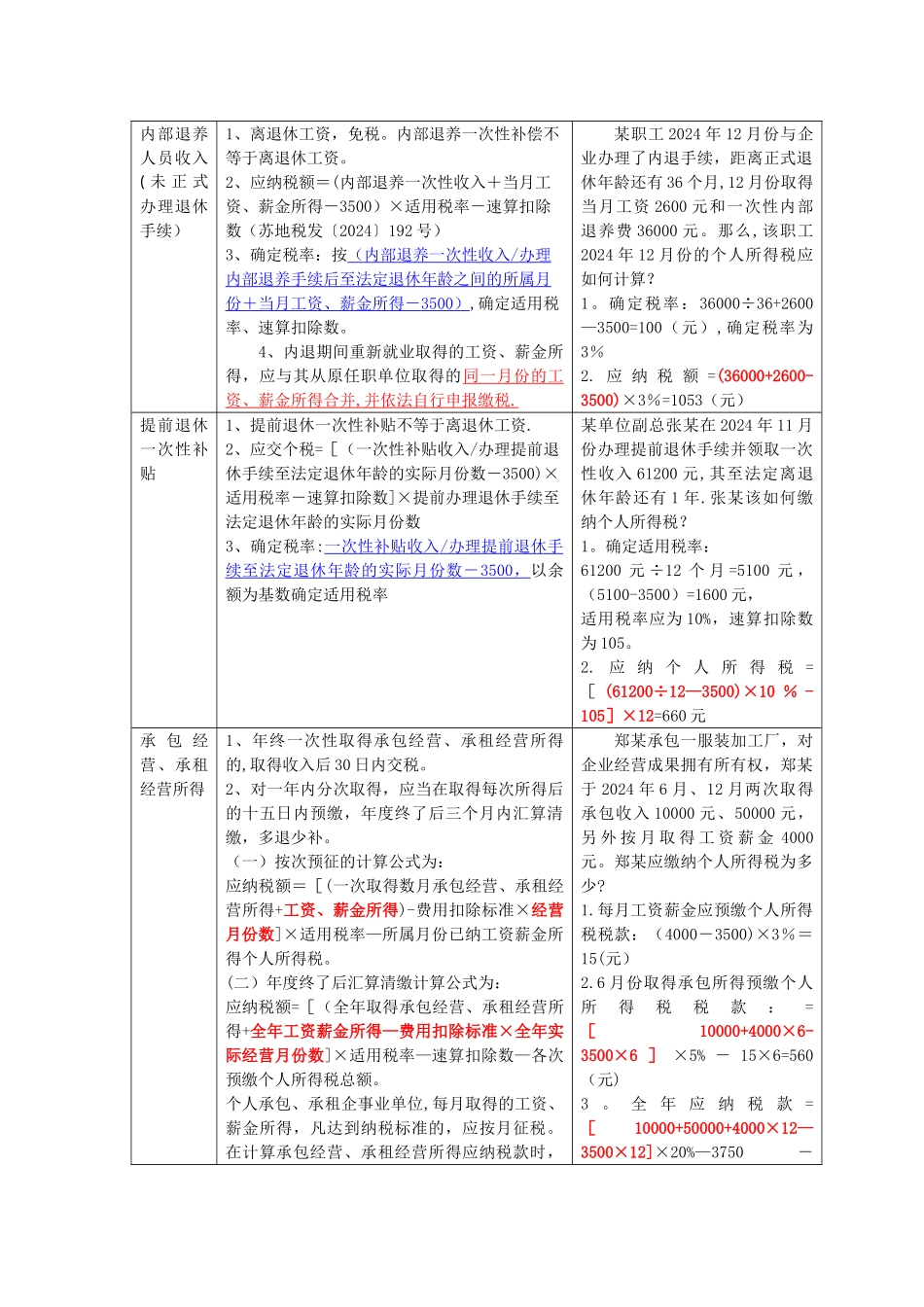

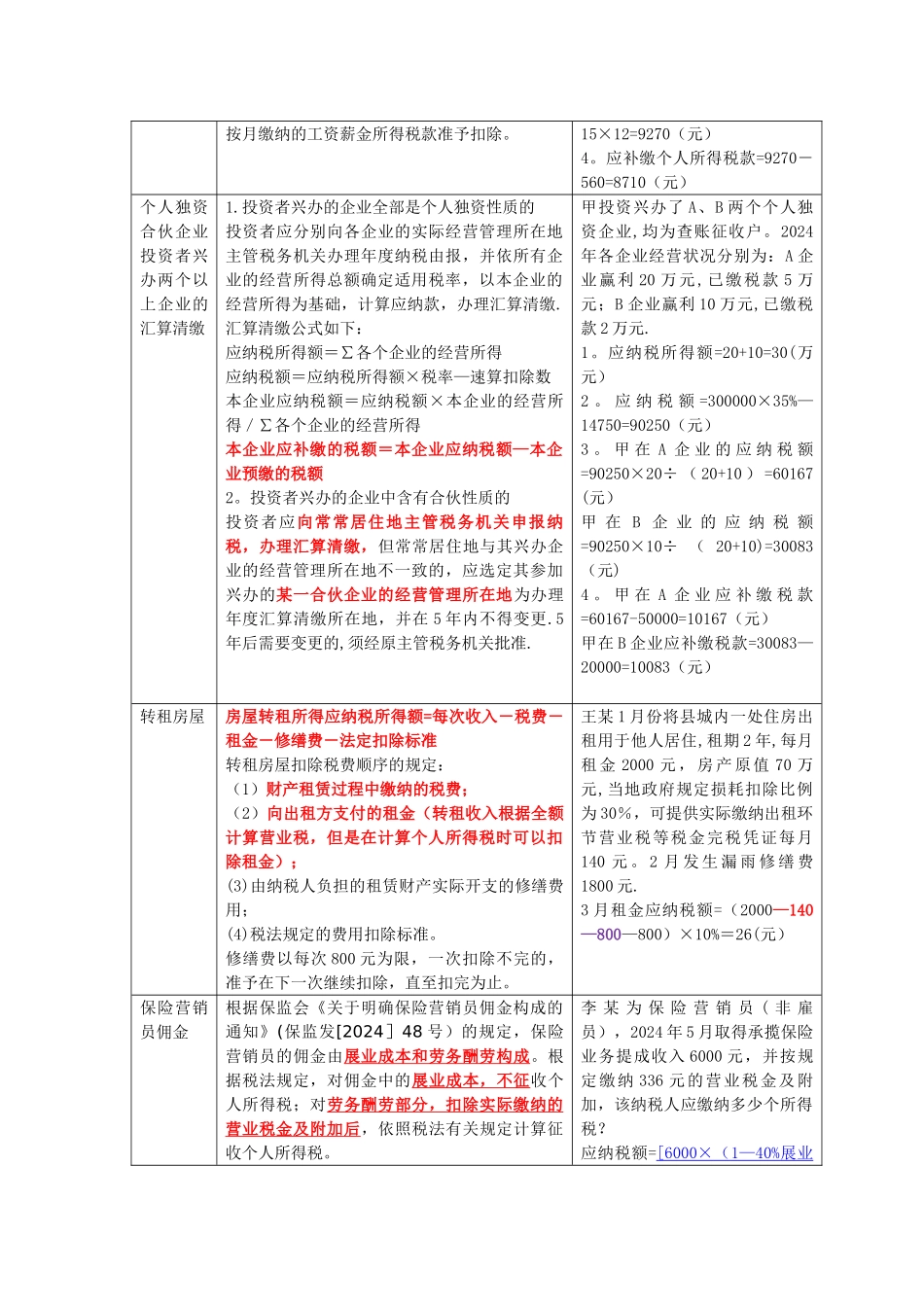

个人所得税特别项目处理项目计税方法案例全年一次性奖金1、一次性奖金,包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资

2、单独作为一个月工资、薪金所得,不扣除3500

3、应交个税=(雇员当月取得全年一次性奖金—当月工资小于 3500 的差额)×适用税率-速算扣除数4、税率确定:(雇员当月取得全年一次性奖金-当月工资小于 3500 的差额)/12,按其商数,确定适用税率和速算扣除数

5、在一个纳税年度内,只允许采纳一次

半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,缴纳个税

李某 2024 年 11 月取得工资收入3000 元,当月取得年终一次性奖金 8000 元,该纳税人应纳税额=(8000+3000—3500)×3%=225(元)特定行业1、特定行业:指采掘业、远洋运输业、远洋捕捞业以及财政部确定的其他行业

2、按月代扣代缴,年度终了后 30 日内按年计算,多退少补

3、全年应交个税=[(全年工资、薪金收入÷12—3500)×适用税率-速算扣除数]×124、远洋运输船员,每月费用扣除标准为4800 元

解除劳动合同经济补偿金1、解除劳动合同一次性经济补偿收入,在当地上年职工平均工资(2024 年度南京城镇职工平均工资 48780 元)3 倍数额以内的部分,免征个人所得税

2、应交个税={[(解除劳动合同一次性补偿收入—上年职工平均工资*3-三险一金(或有))/个人在本企业的工作年限数—3500]×适用税率-速算扣除数}* 个人在本企业的工作年限数3、税率确定:( 解除劳动合同一次性补偿收入 —上年职工平均工资* 3— 三险一金(或有)) / 工作年限数 ( 以 12 为上限 )-3500 ,确定适用税率和速算扣除数

4、职工从破产企业取得的一次性安置费收入,免征个人所得税

刘 某 在 一 企 业 中 工 作 了 5年