个人所得税第一节 概述一、个人所得税概念个人所得税是对个人(自然人)取得的各项应税所得征收的一种税

现行的《中华人民共和国个人所得税法》是中华人民共和国第十一届全国人民代表大会常务委员会第二十一次会议于 2024 年 6 月 30 日修改通过,并于 2024 年 9月 1 日起施行的

二、纳税义务人个人所得税以所得人为纳税义务人

根据住所和居住时间标准可以分为居民纳税义务人和非居民纳税义务人

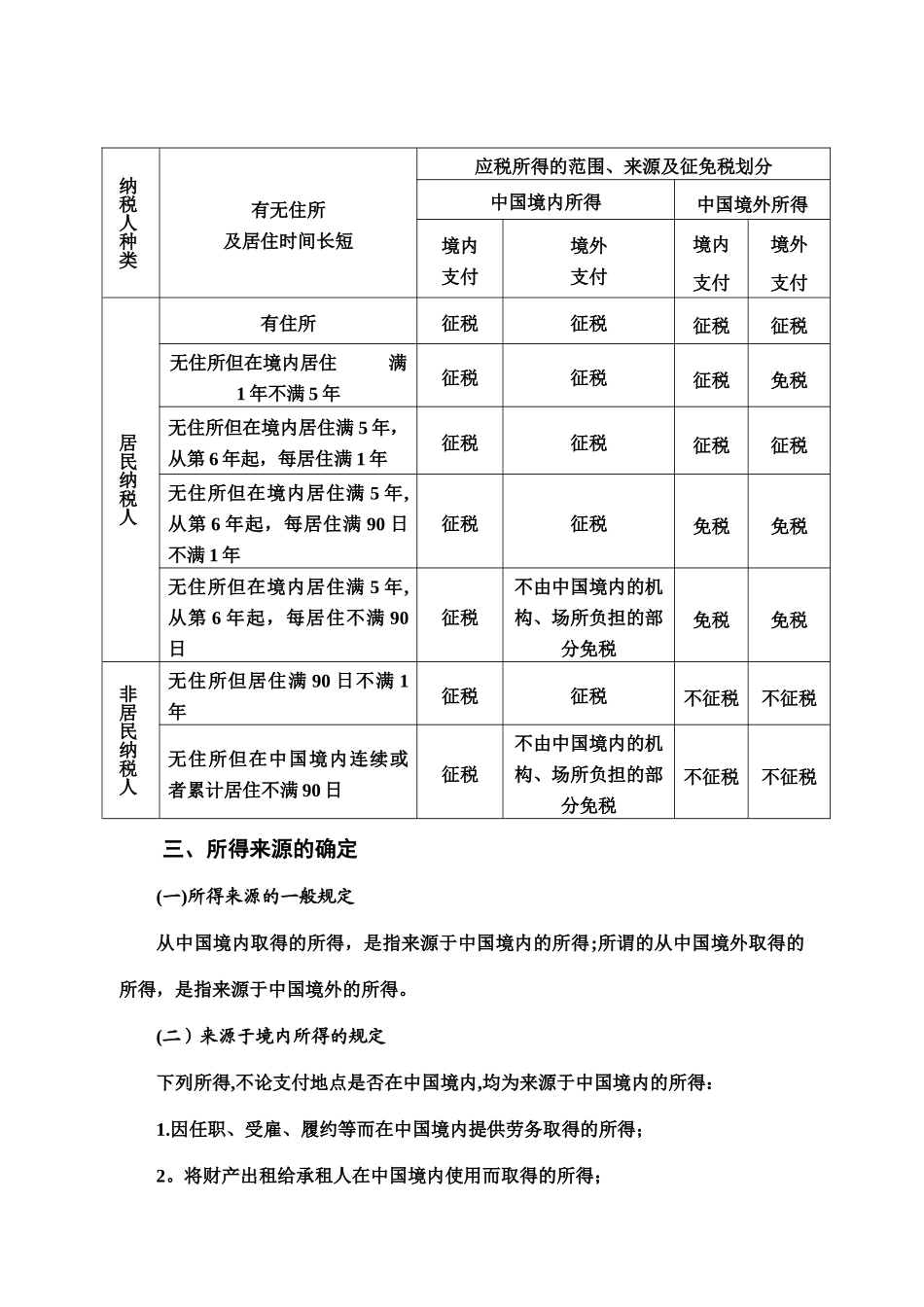

居民纳税义务人是指在中国境内有住所,或者无住所而在境内居住满一年的个人,居民纳税义务人负有无限纳税义务,其来源于中国境内和境外的全部所得,均应依法缴纳个人所得税

非居民纳税义务人是指在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,非居民纳税义务人负有有限纳税义务,仅就来源于中国境内取得的所得,依法缴纳个人所得税

所谓在中国境内有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人

所谓习惯性居住,是判定纳税义务人是居民或非居民的一个法律意义上的标准,它是指个人因学习、工作、探亲等原因消除之后,没有理由在其他地方继续居留时,所要回到的地方,而不是指实际居住或在某一个特定时期内的居住地

一个纳税人如因学习、工作、探亲、旅游等而在中国境外居住的,在其原因消除之后,假如必须回到中国境内居住,那么中国就是这个纳税人的习惯性居住地

尽管这个纳税义务人在一个纳税年度内甚至几个纳税年度,都没有在中国境内居住过 1 天,他仍然是中国的居民纳税义务人,应就其来源于中国境内和境外的全部所得,向中国缴纳个人所得税

所谓在境内居住满一年,是指在一个纳税年度(公历 1 月 1 日至 12 月 31 日,下同)内在中国境内居住 365 日

临时离境的,不扣减日数

所谓临时离境,是指在一个纳税年度中一次不超过 30 日或者多次累计不超过 90 日的离境

在中国境内无住所,但是居住 1