个人独资、合伙企业投资者个人所得税汇算清缴须知(2011 年度)一、个人独资企业和合伙企业是指:依照《中华人民共和国个人独资企业法》和《中华人民共和国合伙企业法》登记成立的个人独资企业,合伙企业;依照《中华人民共和国私营企业暂行条例》登记成立的独资、合伙性质的私营企业;依照《中华人民共和国律师法》登记成立的合伙制律师事务所;经政府有关部门依照法律法规批准成立的负无限责任和无限连带责任的其他个人独资、个人合伙性质的机构或组织

二、个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人(以下简称投资者)

三、个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额作为投资者个人的生产经营所得,比照个人所得税法“个体工商户生产经营所得”应税项目

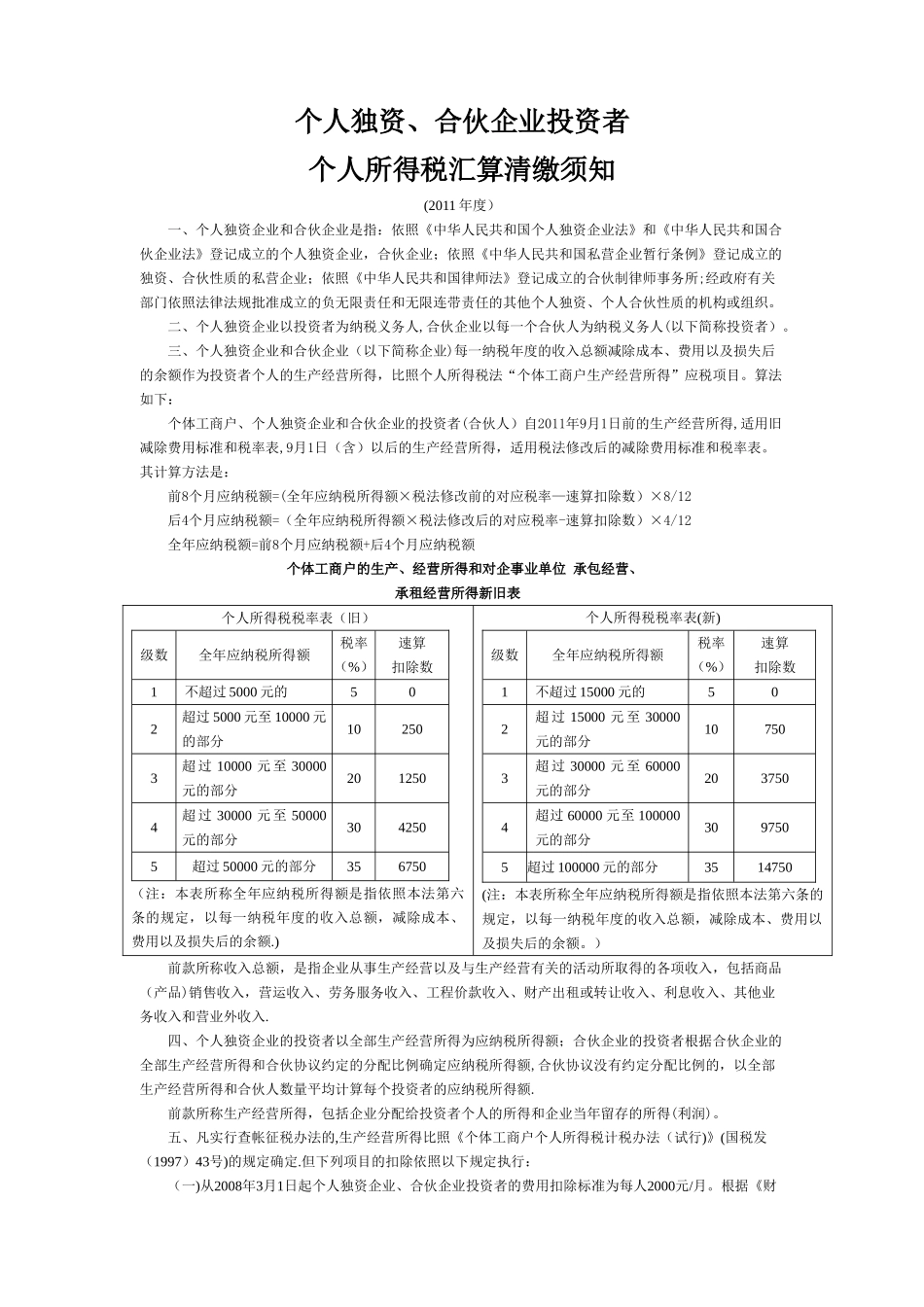

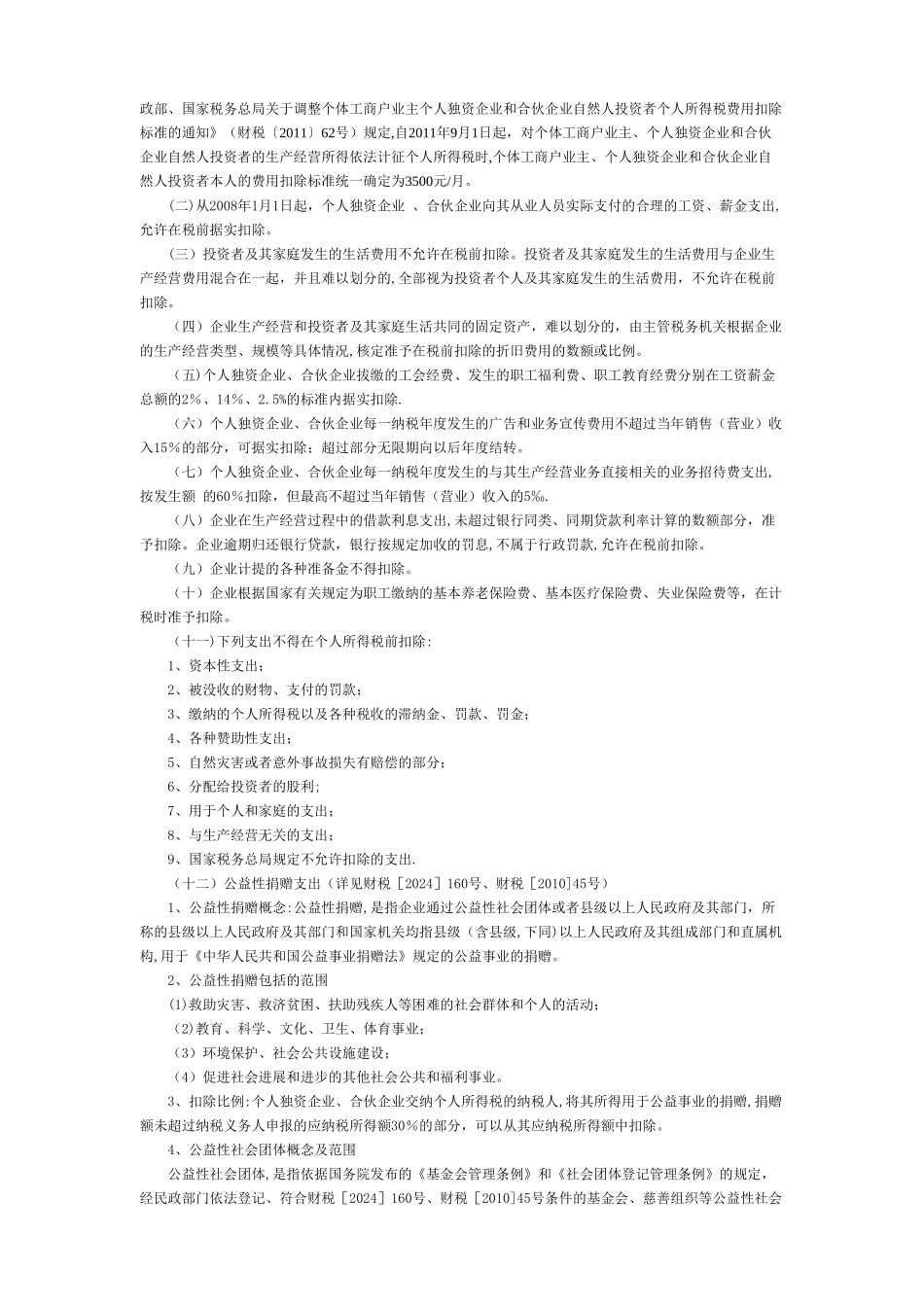

算法如下:个体工商户、个人独资企业和合伙企业的投资者(合伙人)自2011年9月1日前的生产经营所得,适用旧减除费用标准和税率表,9月1日(含)以后的生产经营所得,适用税法修改后的减除费用标准和税率表

其计算方法是:前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率—速算扣除数)×8/12后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12全年应纳税额=前8个月应纳税额+后4个月应纳税额个体工商户的生产、经营所得和对企事业单位 承包经营、承租经营所得新旧表个人所得税税率表(旧)级数全年应纳税所得额税率(%)速算扣除数1不超过 5000 元的502超过 5000 元至 10000 元的部分102503超过 10000 元至 30000元的部分2012504超过 30000 元至 50000元的部分3042505超过 50000 元的部分356750(注:本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额