中外合资经营工业企业会计科目和会计报表一、总 说 明(一)为了加强中外合资经营工业企业的会计核算和会计管理工作,根据《中华人民共和国中外合资经营企业会计制度》的规定,制定《中外合资经营工业企业会计科目和会计报表》

(二)各省、自治区、直辖市财政厅、局和国务院各主管部门可以结合本地区、本部门的具体情况,对本制度规定的会计科目和会计报表格式,作必要的补充,并报财政部备案

(三)在中华人民共和国境内设立的中外合资经营工业企业,应根据本制度的规定,以及省、自治区、直辖市财政厅、局或国务院主管部门的补充规定,在不影响会计核算要求和会计报表指标汇总的前提下,可以结合本企业的具体情况,增加或减少规定的会计科目和会计报表项目,并报企业主管部门和当地财政部门、税务机关备案

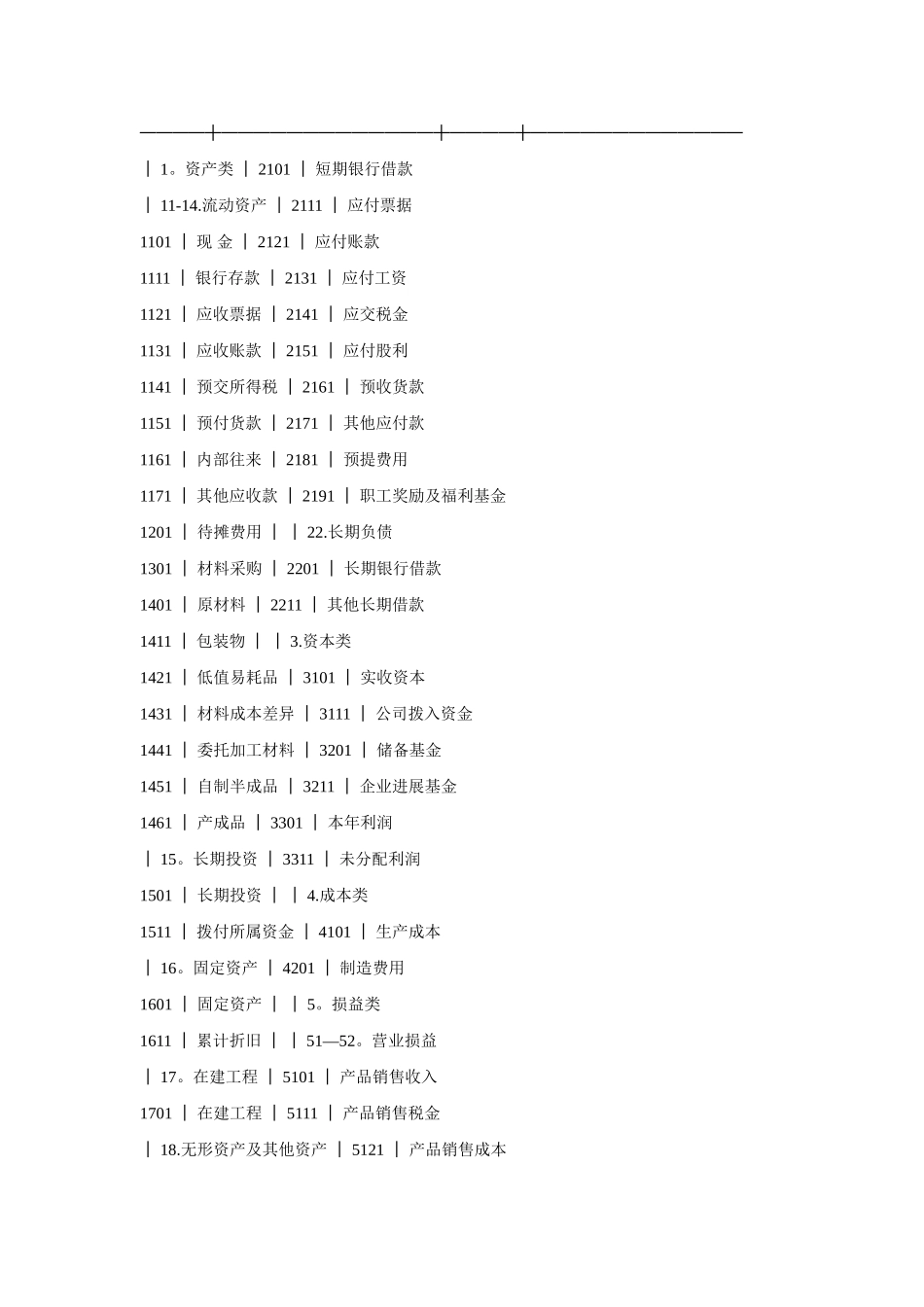

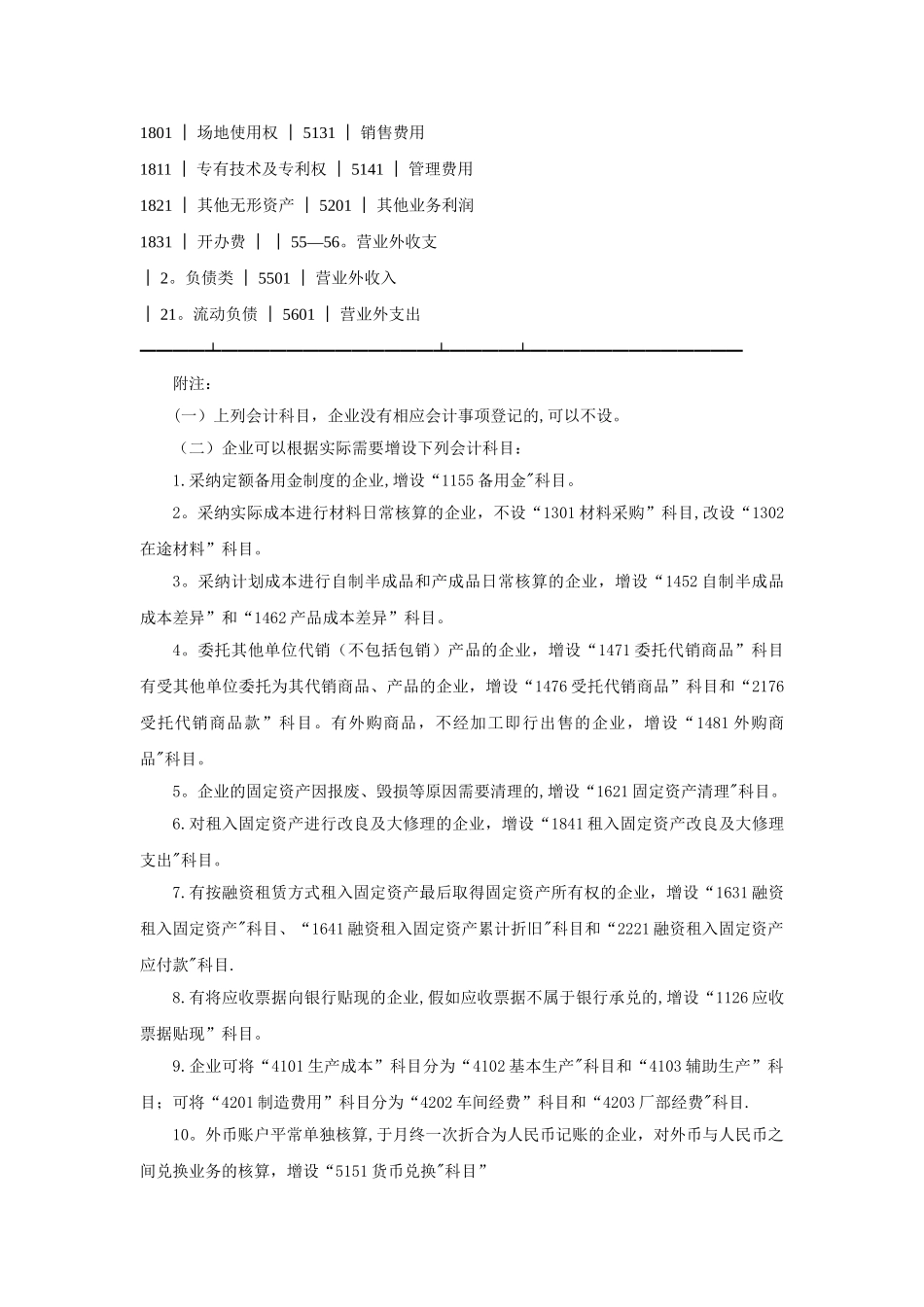

(四)中外合资经营工业企业要根据会计科目的分类,对会计科目进行编号

本制度的编号方法是:总账科目采纳四位数字编号,一级明细科目采纳二位数字编号,连同总账科目共为六位数字编号,二级明细科目以下的编号依此类推

在某些会计科目之间,留有适当空号,供增设会计科目之用

企业可以根据具体情况,采纳适合于本企业需要的科目编号

企业在填制会计凭证、登记账簿时,应填列会计科目的名称,或者同时填列会计科目的名称和编号

(五)中外合资经营工业企业应按规定编制资产负债表、利润表、财务状况变动表和有关附表等会计报表,并应按季、按年将会计报表报送有关单位

季度和年度会计报表,应分别报送:合营各方,当地税务机关,企业主管部门和同级财政部门

年度会计报表还应抄报原审批机构

会计报表(包括财务情况说明书)的报送时间,规定如下:1

季度会计报表,于季度终了后二十日内报出;2

年度会计报表,于年度终了后四个月内连同中华人民共和国政府批准的注册会计师的查账报告一并报出

(六)本制度所根据的中华人民共和国法律、法规等有关规定,以后如有改变,应按新的规定办理;假如本